中商情报网讯:医疗美容服务是指维持或改善个人外观的医学服务,一般在顾客面部及身体各部位进行,医疗美容服务可分类为非外科手术类医疗美容服务及外科手术类医疗美容服务。

非外科手术类医疗美容服务包括两类服务,即能量仪器项目及注射项目。能量仪器项目采用借助激光、射频、强脉冲光、超声波等各种能量设备的方式来进行,主要用于皮肤护理及塑身,如痤疮及色素治疗、嫩肤及紧肤。注射类项目主要包括对身体组织进行极低侵入度的美容方式,例如面部或身体A型肉毒杆菌素注射、胶原蛋白及透明质酸皮肤填充物注射等。

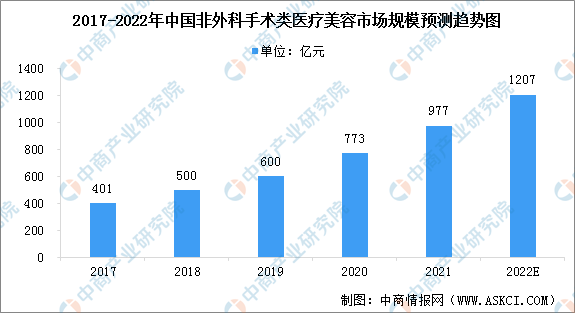

近年来,由于透明质酸注射、A型肉毒杆菌素注射、光子嫩肤、皮秒激光及热玛吉等美容服务广受大众喜爱,中国非外科手术类医疗美容服务的市场规模快速增长。按总收益统计,中国非外科手术类医疗美容服务的市场规模已由2017年的401亿元增长至2021年的977亿元,年复合增长率为24.9%,预测2022年市场规模将达到1207亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

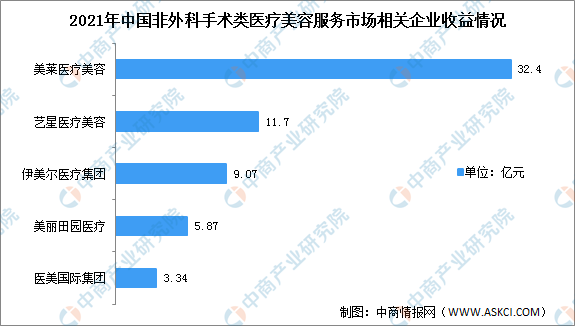

中国非外科手术类医疗美容服务市场参与者主要包括提供非外科手术类医疗美容服务的公营及私营医院、连锁及独立医疗美容机构。2021年市场参与者前五名分别为美莱医疗美容、艺星医疗美容、伊美尔医疗集团、美丽田园医疗、医美国际集团,其收益分别为32.4亿元、11.7亿元、9.07亿元、5.87亿元、3.34亿元,市场份额分别占比3.3%、1.2%、0.9%、0.6%、0.3%。

数据来源:弗若斯特沙利文、中商产业研究院整理

行业壁垒

1.行业监管标准严格

中国非外科手术类医疗美容服务行业受到严格监管。根据《医疗美容服务管理办法》,非外科手术类医疗美容服务提供商必须申请医疗机构执业许可证。此外,非外科手术类医疗美容服务医生应具备相关领域的执业资格及工作经验。除有关资格规定外,近年来,中国政府制定多项法律法规,规范及监督非外科手术类医疗美容服务行业的业务。例如,于2020年4月发布的《关于进一步加强医疗美容综合监管执法工作的通知》,旨在规范行业的发展。

2.难以建立品牌声誉

随着非外科手术类医疗美容服务行业日益成熟及透明,消费者越来越理性,通常会选择声誉良好的服务机构以获取可靠服务。消费者如对服务不满,非外科手术类医疗美容服务提供商的品牌声誉可能遭受负面影响。新进入者可能难以于短期内建立良好的品牌声誉。

3.资本需求高

为进入中国非外科手术类医疗美容服务市场,新进入者通常需要大量初始资金用于购买必要医疗器材及产品。此外,非外科手术类医疗美容服务机构需要耗费高昂成本用于租赁或购买合适的工作场所,为顾客提供医疗服务。再者,聘请合资格医护专业人员为顾客提供优质非外科手术类医疗美容服务以及为市场参与者的可持续发展奠定基础,需要耗费人力及财力。因此,新进入者须准备充足资金,用以支持非外科手术类医疗美容服务业务早期的运营。

4.难以招聘执业医生

在中国,拥有所需资质、相关技能、严格的专业培训及丰富的非外科手术类医疗美容经验的执业医生数量有限。于2020年,中国的执业医生总数约为38,000人,仅占同年市场预测所需执业医生人数的36.0%。随着对非外科手术类医疗美容服务需求的增长,执业医生的有限供应可能会导致服务提供商越来越难以雇用及留任合格及有经验的医生提供非外科手术类医疗美容服务。

5.高额的销售开支

非外科手术类医疗美容服务市场的新进入者一般须承担高额的销售开支,于美容服务行业中,这通常占其收益30%以上。部分新进入者同时开发在线及线下渠道以推销其服务或产品。于线上渠道中,非外科手术类医疗美容服务提供商通常于搜索引擎上承担最高的销售开支。

更多资料请参考中商产业研究院发布的《中国非外科手术类医疗美容市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国美容仪市场前景及投资机会研究报告

2016-2021年中国美容仪市场前景及投资机会研究报告

2016-2021年中国美容器市场前景及融资战略咨询报告

2016-2021年中国美容器市场前景及融资战略咨询报告

2016-2021年中国美容O2O市场发展机遇及投资战略研究报告

2016-2021年中国美容O2O市场发展机遇及投资战略研究报告