二、上游分析

1.原材料成本占比情况

从上游成本占比来看,光伏玻璃的生产成本主要由原材料、燃料动力、制造费用、人工费用等组成,其中原材料与燃料费用占比最高,约为41%。从原材料成本占比来看,原材料包括纯碱、石英砂、白云石、石灰石等,其成本占比分别约为45%、26%、5%、2%。因此,纯碱、石英砂和燃料费用是影响光伏玻璃产业链的关键因素。

数据来源:中商产业研究院整理

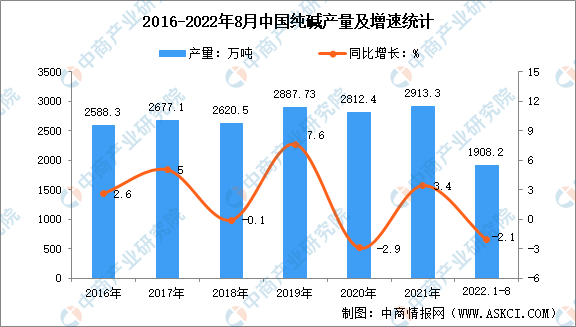

2.纯碱产量

纯碱是一种重要的基础化工原料,产品主要包含轻质纯碱和重质纯碱两种,轻质纯碱主要用于冶金、造纸和印染等工业,重质纯碱主要应用于平板玻璃、玻璃制品、洗涤剂和陶瓷釉等的生产。纯碱的主要需求领域是平板玻璃、日用玻璃、光伏玻璃等。从近几年来看,全国纯碱产量波动不大,处于较稳定的上下浮动的状态。2021年中国纯碱产量为2913.3万吨,同比增长3.4%。2022年1-8月中国纯碱产量达1908.2万吨,同比下降2.1%。

数据来源:百川盈孚、中商产业研究院整理

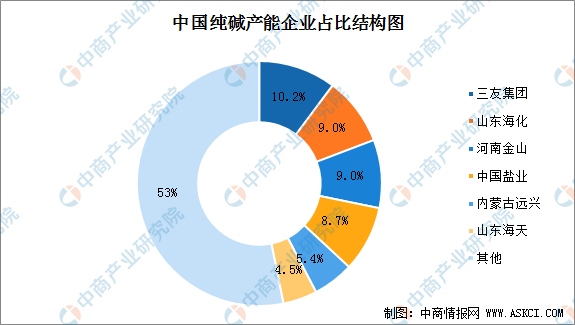

3.纯碱市场竞争格局

纯碱行业产能集中度比较高,纯碱厂家的话语权比较强,目前国内产能最大的三家纯碱厂家为河南金山、山东海化、三友集团,三大集团产能共计占全国产能的28.2%。中国盐业是国内最大的纯碱集团,旗下纯碱生产企业共有5家,产能共计420万吨;值得注意的是,中国盐业对占比第六的山东海天持股30%,在2021年,中国盐业的子公司中盐化工收购青海发投碱业的100%股权,进一步扩大中国盐业纯碱产业版图。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏玻璃行业深度挖掘及投资决策分析报告

2025-2030年中国光伏玻璃行业深度挖掘及投资决策分析报告

2024-2030年中国光伏玻璃行业市场前景预测及未来发展趋势研究报告

2024-2030年中国光伏玻璃行业市场前景预测及未来发展趋势研究报告

2023-2029全球及中国TCO光伏玻璃市场洞察报告

2023-2029全球及中国TCO光伏玻璃市场洞察报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)