中商情报网讯:近年来,我国建筑陶瓷行业稳固发展,但同时受行业景气度及环保政策等因素影响,规模以上陶瓷企业数量不断减少。头部企业引领行业转型升级,部分渠道建设落后、技术创新能力较弱的企业在激烈竞争中退出,市场集中度逐步提升。

建筑陶瓷行业现状

1.建筑陶瓷产量

2021年全国建筑陶瓷产量81.74亿平方米,同比下降4.61%,全国主要产区广东、江西、福建、四川、广西产量均有不同程度的增长,其中,江西同比增长超过17%,广西同比增长接近10%;其他各主要产区都有不同程度的下滑。2021年全国新建(含拆旧建新)、技改(改造成不同品类)陶瓷砖生产线超过200条。2022年,建筑陶瓷砖产量将继续保持在一个理性的运行轨道上,产量将达82.5亿平方米。

数据来源:中国建筑卫生陶瓷协会、中商产业研究院整理

2.建筑陶瓷出口

我国建筑陶瓷出口量自2015年以来一直呈下跌趋势,2020年受到全球疫情和中美贸易摩擦的影响跌幅尤为明显,2021年,出口量跌速放缓,下滑曲线趋于平缓。2021年我国建筑陶瓷出口量为6.01亿平方米,同比下降3.40%,出口额40.99亿美元,同比下降0.70%。预计2022年我国建筑陶瓷出口量将为6.1亿平方米。

数据来源:中国建筑卫生陶瓷协会、中商产业研究院整理

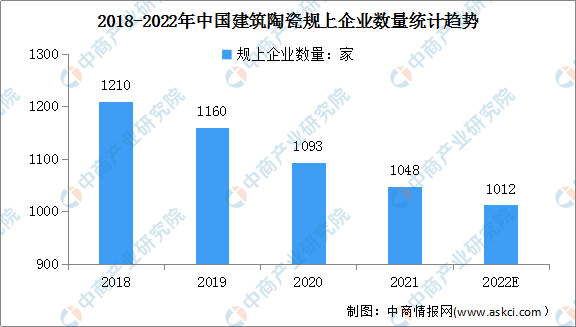

3.建筑陶瓷规上企业数量

2021年全国规模以上建筑陶瓷企业1048家,较2020年,45家退出市场。预计2022年全国规模以上建筑陶瓷企业1012家。

数据来源:中国建筑卫生陶瓷协会、中商产业研究院整理

建筑陶瓷行业竞争格局

目前,我国建筑陶瓷行业集中度较低,呈现“大行业,小企业”的竞争格局,市场竞争较为激烈。2020年,我国规模以上陶瓷企业超过1000家,近年来,“煤改气”、大气质量达标等环保政策逐步落地,同时下游消费者对产品要求越来越高,建筑陶瓷中小企业生存压力增大。

数据显示,2018年至2021年,全国规模以上陶瓷企业数量减少约162家,行业集中度逐年提高。在此情况下,建筑陶瓷头部企业可充分利用资金及技术优势,结合已有的市场地位及品牌影响力,提前布局绿色生产,加大环保投入,并通过规模化生产不断降低成本,形成在环保政策趋严大背景下的可持续发展优势。

因而,我国先后出台的系列环保政策实际上已成为建筑陶瓷行业淘汰落后产能、产业转型升级的倒逼机制,在一定程度上有利于行业健康长远发展。综合产品研发和创新能力、品牌知名度、生产和销售规模、销售渠道建设等各方面因素考量,我国建筑陶瓷行业可区分为三个梯队的竞争格局:

1.第一梯队为少数头部品牌

头部品牌较早进入建筑陶瓷行业,有深厚的技术积累,建立了完善的产能布局,已形成规模化优势,并通过众多的营销网点及创新性的产品设计和开发,赢得了市场的广泛认可,品牌美誉度高,能够实现产品的高附加值,具备较强市场竞争能力。

2.第二梯队为部分细分市场领先品牌

细分市场领先品牌具备较好的技术实力,能够结合市场需求变化快速设计和开发新产品,且通过销售网络的布局占绝了一定的市场份额,但在产能规模上不具备明显优势。

3.第三梯队为数量众多的中小型企业

多数中小型企业没有独立品牌和成熟销售渠道,部分企业主要依靠低价策略为头部企业代工来获取订单,产能规模小,研发实力弱,最容易在市场竞争中走向退出。

随着市场竞争的深入及行业集中度的提升,建筑陶瓷行业第一梯队中,以马可波罗、新明珠、东鹏控股、蒙娜丽莎等为代表的高品质陶瓷企业,其突出特点由价格优势,转变为追求产品品质、注重个性化需求。因而对企业的产能先进性、新产品研发及推广能力,以及品牌知名度均有较高要求。随着中高端市场需求不断增加,行业集中度有望进一步提升。

更多资料请参考中商产业研究院发布的《中国陶瓷行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国建筑陶瓷市场调查与行业前景预测专题研究报告

2025-2030年中国建筑陶瓷市场调查与行业前景预测专题研究报告

2023-2028年中国建筑陶瓷行业市场前景预测及未来发展趋势报告

2023-2028年中国建筑陶瓷行业市场前景预测及未来发展趋势报告

2022-2027年中国建筑陶瓷业深度调研分析及供需格局预测报告

2022-2027年中国建筑陶瓷业深度调研分析及供需格局预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)