中商情报网讯:自行式房车是指本身具有机动性,可依靠自身牵引力前进行驶的房车。自行式房车是我国房车市场的主流,销量呈现稳步增长的趋势,竞争格局较为分散,市场集中度较低。

自行式房车销售增长

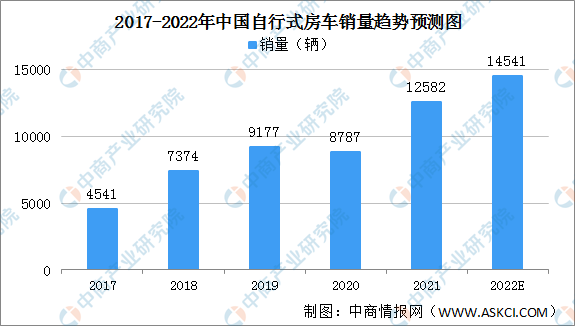

自行式房车是指本身具有机动性,可以依靠自身牵引力前进行驶的房车,具备操作简单、一车两用、停车方便、能源系统强大等优点,深受消费者喜爱。2017-2019年,自行式房车销量稳步增长,2020年受疫情影响,自行式房车销量下降,跌至8787辆。2021年在进一步促进大宗消费、重点消费等相关政策影响下,加之新冠疫情对旅游服务行业产生持续影响,以“低密度旅游”为特征的国内自驾游、旅居车游备受追捧,房车市场回暖,自行式房车销量增至12582辆。疫情改变国民出游方式,公众出游向更少使用公共交通、更自由的行程转变,房车自驾游成了不少人青睐的出游选择。预计2022年自行式房车销量将超14000辆。

数据来源:中汽协、中商产业研究院整理

上汽大通宇通客车销量领先

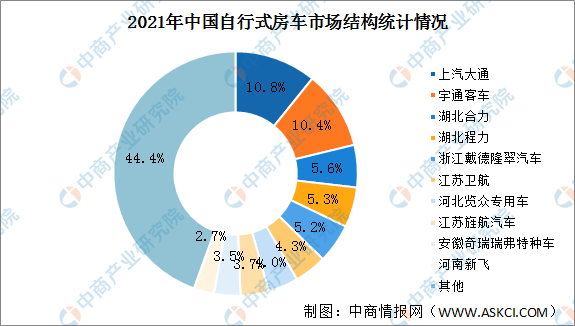

2021年上汽大通、宇通客车自行式房车销量超1300辆,分别为1362辆、1311辆,位居前两名。湖北合力排名第三,销量705辆。此外,湖北程力、浙江戴德隆翠汽车、江苏卫航销量超500辆。与上年同期相比,安徽奇瑞瑞弗特种车销量涨幅明显,同比上涨418.6%。上汽大通、浙江戴德隆翠汽车涨幅超90%,分别为99.1%、96.1%。

数据来源:中汽协、中商产业研究院整理

自行式房车竞争格局较为分散

中国自行式房车市场集中度较低,CR10为55.5%,CR5为37.3%,CR3为26.8%。2021年上汽大通市场份额最高达10.8%,宇通客车紧随其后,市场份额10.4%。湖北合力、湖北程力、浙江戴德隆翠汽车市场份额超5%,分别为5.6%、5.3%、5.2%。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国房车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国房车旅游行业研究及发展前景投资预测分析报告

2025-2030年中国房车旅游行业研究及发展前景投资预测分析报告

2025-2030中国房车倒车摄像头系统市场现状研究分析与发展前景预测报告

2025-2030中国房车倒车摄像头系统市场现状研究分析与发展前景预测报告

2025-2030全球及中国房车倒车摄像头系统行业研究及十四五规划分析报告

2025-2030全球及中国房车倒车摄像头系统行业研究及十四五规划分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)