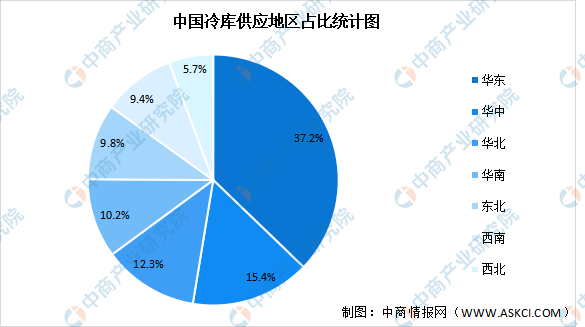

冷库区域分布

与发达国家相比,我国的冷链硬件设施依然缺乏,设备分布不均,冷链基础设施主要集中在沿海地带和一线发达城市;然而,承担了全国大部分生鲜农产品批发交易的中西部地区却冷链资源匮乏,发展相对滞后。主要原因有三点:一是城市人均冷库容量偏小,低于发达国家水平;二是冷库容量地域分布不均;三是冷库企业分布不均。

根据中物联冷链委,2015-2020年我国冷库行业容量整体增速超过10%,其中2020年容量达7080万吨,同比2019年增长17%,主要冷库资源需求集中于山东、广东、上海等地。许多一线城市如北京、天津、上海等冷库时常处于满租甚至爆仓状态,冷库资源较紧张,而一些二线城市如合肥、长沙、太原等有时却出现供大于求的现象。

数据显示,我国华东地区冷库容量占比最大,达37.2%;其次为华中地区,占比达15.4%;华北地区及华南地区占比分别达12.3%、10.2%;东北、西南、西北地区因地区寒冷,冷库需求较低,因此冷库容量占比均不足10%。

数据来源:中物联冷链委、中商产业研究院整理

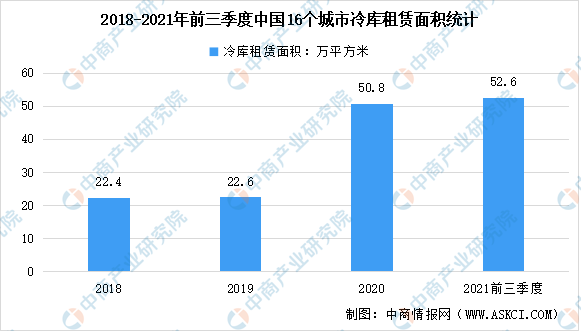

冷库租赁交易情况

由于生鲜电商推动行业发展,2020年我国16个主要城市冷库成交面积达50.8万平方米,较2019年翻番,2021年前三季度的冷库租赁成交面积已经超过2020年,达52.6万平方米。

数据来源:世邦魏理仕、中商产业研究院整理

根据世邦魏理仕最新的投资者调研报告,对冷链物流的投资意向翻了近一倍,这是疫情后生鲜和医药冷链需求的爆发式增长在投资市场的直接体现,与此同时自2020年起冷库投资交易也日趋活跃,境内外资本纷纷加快脚步布局冷库市场,在黑石收购的44亿大湾区物流资产中就包含一处8万吨冷库项目。

因此,相比普通高标库,冷库投资和建造更为复杂,管理和运营更精细化,收入更多元,对投资者而言其前期项目投入更大。同时,不同类型的冷库其可投资性也大相径庭,从投资角度出发,功能型冷库(如配送型冷库和分拨型冷库等)承担存储、分拨、配送和加工等功能,更具通用性,可投资性更强。

更多资料请参考中商产业研究院发布的《中国冷链物流行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国冷链物流行业深度研究及发展前景投资预测分析报告

2025-2030年中国冷链物流行业深度研究及发展前景投资预测分析报告

2025-2030中国餐饮冷链物流服务市场现状研究分析与发展前景预测报告

2025-2030中国餐饮冷链物流服务市场现状研究分析与发展前景预测报告

2025-2030全球与中国餐饮冷链物流服务市场现状及未来发展趋势

2025-2030全球与中国餐饮冷链物流服务市场现状及未来发展趋势

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)