(一)国内稻谷价格新强陈弱。

早籼稻收购基本完成,全国粮库积极入市收购,早籼稻价格明显上涨。中稻开始零星上市,中晚籼稻和粳稻市场购销重心逐渐向新稻转移,存粮企业加快陈稻去库存,导致中晚籼稻和粳稻价格小幅下跌。8 月份,早籼稻收购均价每斤 1.37 元,环比涨 6.2%,同比涨 14.2%;晚籼稻 1.39 元,环比跌 0.7%,同比涨 10.3%;粳稻 1.33 元,环比跌 2.2%,同比跌 5.7%。

(二)国内大米价格小幅下跌。

大米终端需求依然低迷,米企为加快存粮消化,纷纷加大了降价促销力度,米价下跌。 8 月份,早籼米批发均价每斤 1.91 元,环比跌 1.0%,同比涨 3.2%;晚籼米每斤 2.10 元,环比跌 0.9%,同比涨 2.4%;粳米每斤 1.99 元,环比跌 2.0%,同比跌 11.9%。

(三)国际大米价格继续下跌。

今年大米增产预期较强,消费端需求平稳,近年印度、越南低价米质量提高、出口量增加。目前集装箱短缺,海运价格高企,泰国高端米出口货运受阻,询价减少,大米囤积港口,天气潮热下贸易商急于出口,不断下调大米出口价格,导致国际大米价格下跌。8 月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨 392 美元,环比跌 3.7%,同比跌 19.3%。

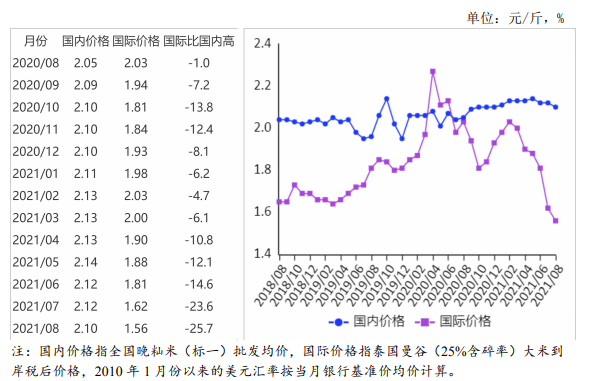

(四)国际大米到岸税后价低于国内,价差略有扩大。

8 月份,配额内 1%关税下泰国大米到岸税后价每斤 1.56 元,比国内晚籼米批发价每斤低 0.54 元,价差比上月扩大 0.04 元;离岸价折人民币每斤 1.27 元,比国内低 0.83 元,低 39.5%。

(五)1-7 月累计,我国大米进口量增加。

今年以来国内大米价格保持较高水平,国际大米价格明显下跌,进口大米价格优势明显,我国大米进口量增加。据海关统计,7 月份,我国进口大米 29.00 万吨,环比减 3.3%,同比增 93.3%;出口大米 21.00 万吨,环比减 19.2%,同比持平。1-7 月累计,进口大米 284.40 万吨,同比增 1.1 倍;进口额 13.30 亿美元,同比增 78.3%;出口大米 152.72 万吨,同比减 2.8%;出口额 5.84 亿美元,同比减 5.5%。进口大米主要来自越南(占进口总量的 22.6%)、巴基斯坦(占 21.2%)、印度(占 20.1%)、缅甸(占 19.6%)、泰国(占 7.8%)。出口目的地主要是韩国(占出口总量的 9.2%)、塞拉利昂(占 8.2%)、尼日尔(占 6.8%)、巴布亚新几内亚(占 6.7%)、埃及(占 5.9%)。

(六)2021/22 年度全球大米产需基本平衡。

7 月份,据联合国粮农组织(FAO)预测,2021/22 年度全球大米产量 5.20 亿吨,比上年度增 1.0%;消费量 5.21 亿吨,比上年度增 1.5%;期末库存 1.85 亿吨,比上年度增 0.5%;库存消费比 35.5%,比上年度下降 0.4 个百分点;贸易量为 4800 万吨,比上年度减 0.4%。

(七)预计国内稻米价格稳中偏弱,国际大米价格低位徘徊。

国内市场:随着天气逐渐转凉及各类院校开学,大米消费需求将提升,但由于企业陈稻库存消化较缓慢,南方中籼稻将陆续上市,东北新季粳稻收获提前,预计稻米价格稳中偏弱。国际市场:东南亚大米出口国的新冠肺炎疫情引发外界对劳动力短缺和物流中断的担忧,但市场供给总体充足,需求整体清淡,大米囤积港口,预计国际大米价格低位徘徊。

更多资料请参考中商产业研究院发布的《中国大米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年大米行业发展机遇及“十三五”战略规划指导报告

2019-2023年大米行业发展机遇及“十三五”战略规划指导报告

2020-2025年中国大米行业发展分析及投资研究报告

2020-2025年中国大米行业发展分析及投资研究报告

2021-2027年益阳市高端装备制造及智能机器人产业市场前景调查及投融资战略报告

2021-2027年益阳市高端装备制造及智能机器人产业市场前景调查及投融资战略报告

2021年中国钼金属制品大数据分析(图)

2021年中国钼金属制品大数据分析(图)