2.玻璃基板

玻璃基板是一种高性能玻璃,是LED面板行业上游最重要的原材料之一,也是运输成本最高的原材料之一。之所以在产业链中占据如此重要的地位,是因为液晶显示器的分辨率、透光度、重量、视角等都与玻璃基板的性能密切相关。

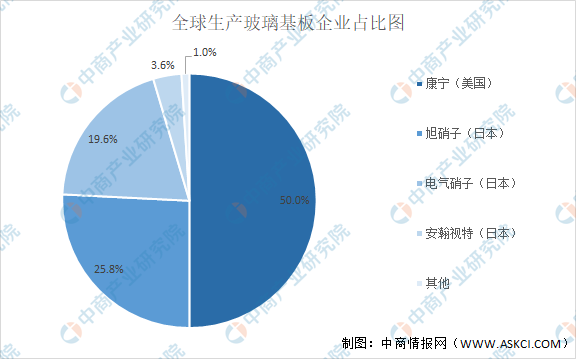

全球近200亿美元的利润主要被四家厂商瓜分,康宁(包括三星康宁合资公司)约占了全球市场的一半,日本的旭硝子、电气硝子分别占据了25.8%、19.6%的份额,安翰视特占3.6%。

数据来源:中商产业研究院整理

3.背光模组

背光模组是显示面板最贵的部分,占了成本大约20%以上,但是技术难度不高,属于劳动密集型产业,全球绝大部分背光模组都是在我国生产。但是背光模组60%左右的成本来自光学膜,主要包括扩散膜,反射膜,增亮膜等,这方面国产进度还不错,发展速度很快。国内比较专注扩散膜,反射膜,增亮膜生产的宁波激智科技,增长也很快。光学膜国产康得新是龙头主力,已经是世界最大的光学膜生产企业之一。

4.LED驱动芯片

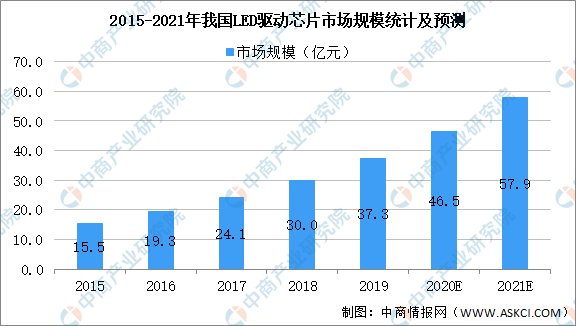

LED驱动芯片是伴随着LED芯片三原色技术突破和应用不断拓展发展起来的。基于氮化镓和铟氮化镓的蓝光LED发明以来,在蓝光LED基础上加入荧光粉得到白光LED后,蓝光和白光LED的出现拓展了LED的应用,使全彩显示和LED照明等应用成为可能。白光作为主要的照明光源,需要极大的驱动电流,此时高效率驱动模组和驱动技术顺应市场趋势得到快速发展,专门为LED应用而设计的驱动芯片,在技术上不断突破,应用范围和规模持续扩大。未来几年,政策驱动、行业技术路径和发展趋势、市场需求等多重优势利好驱动芯片行业发展,LED驱动芯片市场前景广阔。数据显示,2015年国内LED驱动芯片的市场规模为15.50亿元,预计到2020年市场规模将达到46.50亿元,市场渗透率将达到36.10%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国聚乙烯醚行业调研及投资前景分析报告-2015-2026

全球及中国聚乙烯醚行业调研及投资前景分析报告-2015-2026

全球及中国绝缘栅双极晶体管(IGBT)行业调研及投资前景分析报告-2015-2026

全球及中国绝缘栅双极晶体管(IGBT)行业调研及投资前景分析报告-2015-2026

全球及中国军靴行业调研及投资前景分析报告-2015-2026

全球及中国军靴行业调研及投资前景分析报告-2015-2026

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析