二、包装

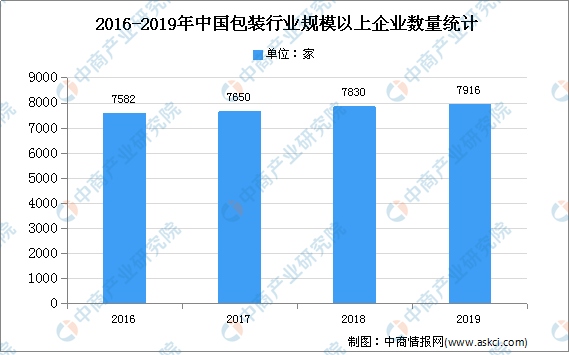

我国包装行业具有呈现出规模较大、集中度较低、国内销售为主的特点。数据显示,2019年我国规模以上企业7916家,较上年增加86家;累计完成营业收入10032.53亿元,同比增长1.06%;累计实现利润总额526.76亿元,同比增长4.28%。

数据来源:中国包装联合会、中商产业研究院整理

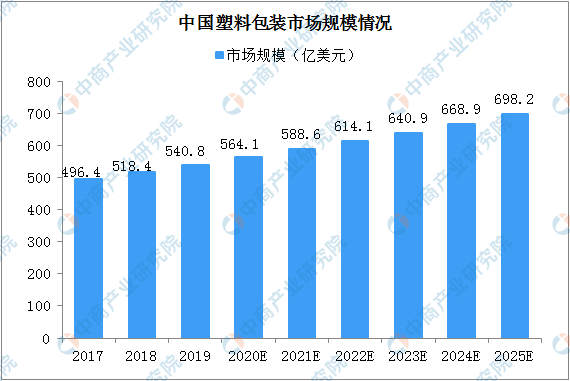

塑料包装凭借重量轻、耐用性好、可塑性强、价格较低等优势已成为包装产业中的生力军。根据GrandViewResearch研究显示,2017年全球塑料包装市场规模为1979.8亿美元,预计到2025年市场规模将达2696.5亿美元;2017年中国塑料包装市场规模为496.4亿美元,预计到2025年市场规模将逼近700亿美元。当前,国家推广使用可降解包装膜(袋),利好塑料包装替代品行业。

数据来源:GrandViewResearch、中商产业研究院整理

目前我国塑料包装行业市场集中度较低,行业内竞争激烈。塑料包装行业大体可以分为四个梯队,第一梯队为龙头型企业,主要有永新股份、安姆科、紫江企业等。第二梯队为行业内主要竞争者,主要有通产丽星、王子新材、珠海中富等。第三梯队为行业中坚力量,主要为南方包装、普拉斯包装、宏裕包材、海顺新材等大中型企业,此梯队企业数量最多,也更有可能出现新的龙头企业。第四梯队为广大中小企业,产品偏向中低端,企业规模较小,竞争力较弱。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国塑料激光焊接市场调研分析及投资前景研究预测报告

2025-2030年中国塑料激光焊接市场调研分析及投资前景研究预测报告

2025-2030年中国苯塑料制品行业前景与市场趋势洞察专题研究报告

2025-2030年中国苯塑料制品行业前景与市场趋势洞察专题研究报告

2025-2030年中国塑料制品行业深度研究及发展前景投资预测分析报告

2025-2030年中国塑料制品行业深度研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)