中商情报网讯:各大城市接连实施生活垃圾分类管理,中国已经逐步进入垃圾分类“强制时代”。2020年是我国垃圾分类政策落地的关键期,受政策利好,当前我国垃圾分类行业发展怎么样?

政策驱动垃圾分类行业发展

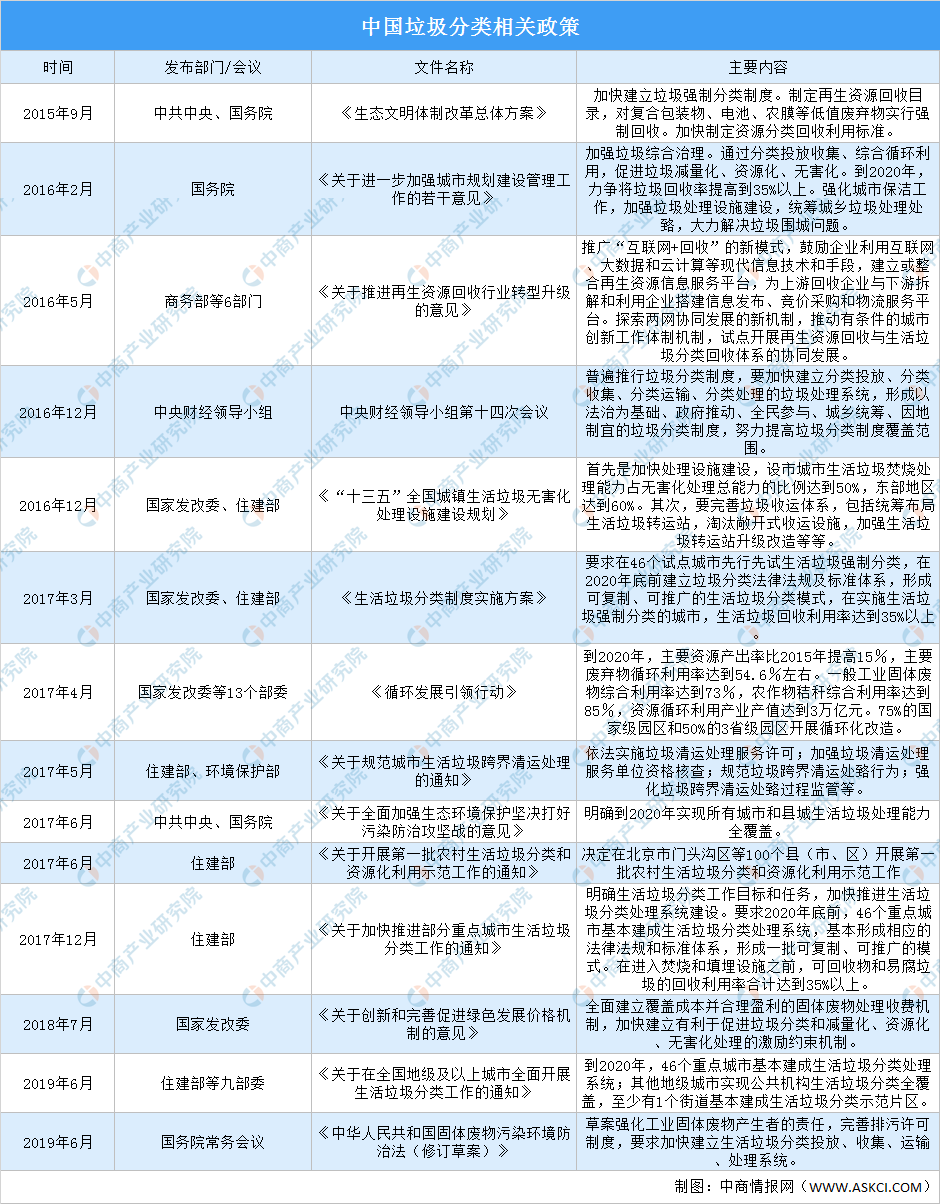

垃圾分类是对垃圾收集处置传统方式的改革,是对垃圾进行有效处置的一种科学管理方法。垃圾分类是制约我国环保产业发展的瓶颈之一,也是造成环境污染、资源再利用困难的根源之一。近年来,我国加速推行垃圾分类制度,2017年初,发改委及住建部联合下发《生活垃圾分类制度实施方案》,要求在46个试点城市先行先试生活垃圾强制分类。2019年6月,《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》《中华人民共和国固体废物污染环境防治法(修订草案)》相继发布,要求到2020年,46个重点城市基本建成生活垃圾分类处理系统,同时加快建立生活垃圾分类投放、收集、运输、处理系统。在国家政策推动下,中国各大城市开展强制垃圾分类政策。

资料来源:中商产业研究院整理

垃圾分类市场容量大

垃圾分类将进一步释放循环经济的市场,再生资源产业、固废处理产业、垃圾分拣产业、环卫设施产业将迎来红利期。

安信证券有研究报告测算,到2020年垃圾分类服务全国市场规模超过610亿元。源头和中间环节理顺后,完成分类的生活垃圾将涌向末端,对末端处理能力提出挑战。安信证券研究报告认为“十三五”期间餐厨垃圾处理设施投资市场规模达千亿级别。而东方证券有研究报告指出,以上海模式向全国城市人口推广,中国分类垃圾市场规模超过1960亿元。

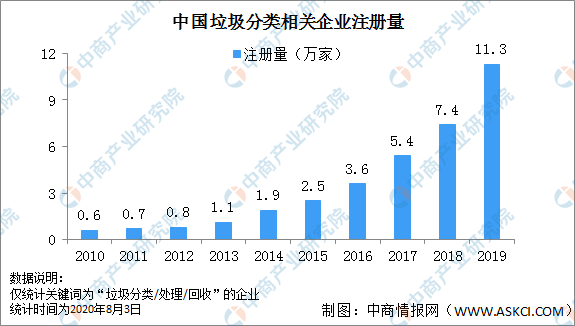

垃圾分类企业增加

庞大的市场空间吸引了投资人和创业者纷纷进场,成为当下创投行业的一大热门。企查查数据显示,过去十年来我国垃圾分类处理相关的企业注册量不断增长,2010年的注册量是0.6万家,此后年注册量稳步增长,2019年的注册量为11.3万,同比增长52.7%。相比十年前,年注册量增长了18倍。

数据来源:企查查、中商产业研究院整理

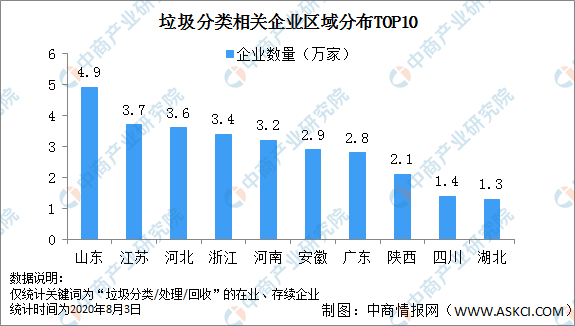

垃圾分类企业区域分布

企查查数据显示,截止目前,我国与垃圾分类处理相关的在业、存续企业一共有42.4万家。从地区分布来看,山东、江苏、河北、浙江、河南的垃圾分类相关企业数量较多。其中山东省以4.9万家企业数量位居第一,江苏、河北分别位居第二和第三,企业数量分别为3.7万家和3.6万家。此外,浙江、河南垃圾分类相关企业数量超3万家。

数据来源:企查查、中商产业研究院整理

垃圾分类智能化

垃圾分类有利于保护环境,可是,严苛的分类标准和条例却让国人叫苦不迭,由于人为处理较为复杂、意识和习惯未形成,“垃圾分类难”深深困扰着大众。垃圾智能回收箱、垃圾分类机器人可助力垃圾分类。

垃圾智能回收箱主要是依托互联网、云计算、大数据、物联网等技术,通过微信公众号或者自主研发的App实现居民的信息管理,检测居民投放的垃圾流向,并进行相应的数据分析。垃圾分类机器人可识别/拾取垃圾、垃圾分类、错误垃圾急症、位置移动,实现垃圾分类。随着,云计算、大数据等新技术加速渗透,未来垃圾分类将更加智能化。

垃圾分类概念股汇总

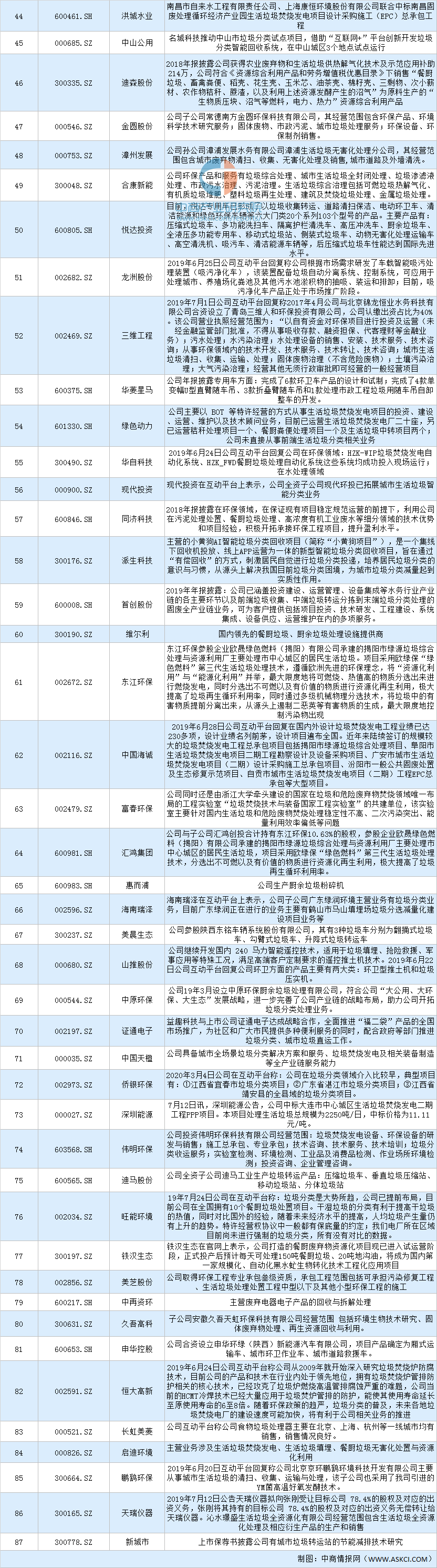

垃圾分类可以使垃圾资源利用利益更大化,给产业和社会创造更多价值,具有大力推行的必要性。从产业链协同角度而言,前端的垃圾分类服务、中端的垃圾分类转运、终端的厨余垃圾处理、渗滤液处置、垃圾焚烧等相关企业均将从中受益。中商产业研究院整理了中国垃圾分类概念股供读者参考:

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国垃圾分类行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年全球垃圾分类行业市场调研及投资前景预测报告

2025-2030年全球垃圾分类行业市场调研及投资前景预测报告

2025-2030年全球垃圾分类行业深度调研及投资前景预测报告

2025-2030年全球垃圾分类行业深度调研及投资前景预测报告

2025-2030年全球垃圾分类产业链行业市场调研及投资前景预测报告

2025-2030年全球垃圾分类产业链行业市场调研及投资前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)