中商情报网讯:冷链物流(Cold ChainLogistics)一般指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中始终处于规定的温控环境下,以保证食品质量,减少食品损耗的一项系统工程。它是随着科学技术的进步、制冷技术的发展而建立起来的,是以冷冻工艺学为基础、以制冷技术为手段的温控物流过程。

2020年新冠疫情来袭,为充分保障首都生活必需品市场供应,国务院联防联控机制生活物资保障组紧急部署外埠蔬菜调运进京工作。放眼未来,冷链物流机遇广阔。立足当下,疫情面前也暴露出冷链行业面临的诸多问题还需要政府部门、行业协会和企业去正视和解决。

从冷链物流产业链来看,目前我国冷链物流已经形成了较为成熟的产业链,其中产业链上游为材料/设备供应环节,中游环节主要为冷链物流的运输及仓储环节,下游环节为冷链物流的应用环节。

一、冷链物流产业链上游分析

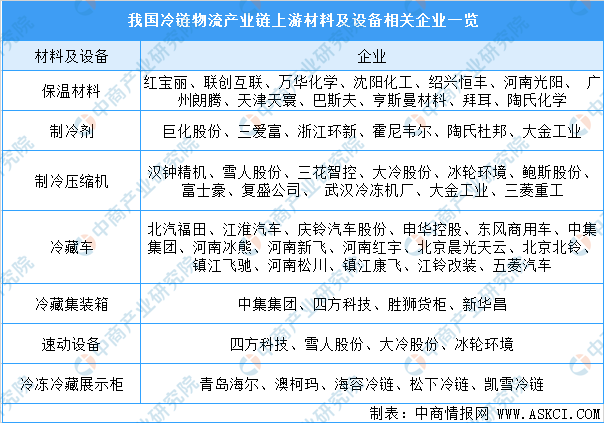

冷链物流上游主要是制冷材料及设备供应环节。其中制冷设备指在工厂组装的、由一个或多个间室组成的、具有一定容积和结构、使用自然对流或强制对流、消耗一种或多种能量以获取冷量的隔热箱体。制冷设备可以分为家用制冷设备和商用制冷设备两大类,家用制冷设备包括家用的冰箱、家用冷柜等;商用制冷设备包括冷藏车、冷藏集装箱、商用展示柜等,主要用于冷链物流环节。

在上游环节主要涉及的企业如下表所示:

资料来源:中商产业研究院整理

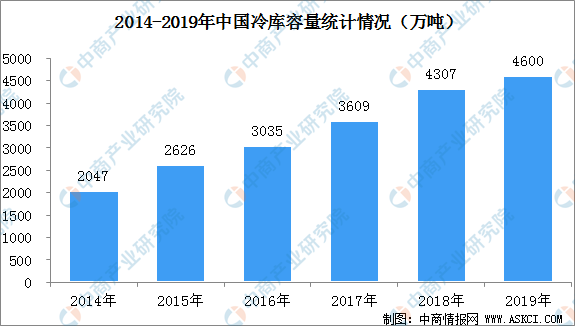

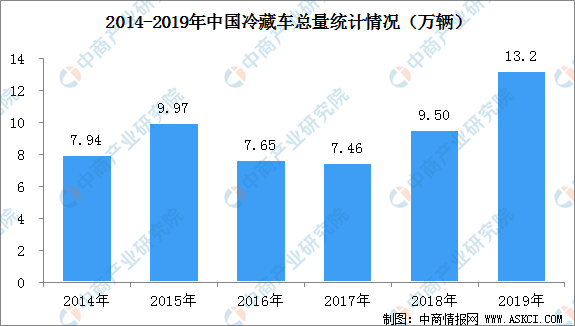

值得一提的是,在冷链物流基础设施中,主要包括库和车两大块。随着我国冷链物流产业的快速发展,我国冷链物流基础设施和冷链物流设备规模不断扩大。根据中冷联盟发布的《全国冷链物流企业分布图(2019版)》数据显示:2018年我国冷库容量为4307万吨,冷藏车保有量9.5万辆。估算2019年冷库容量约为4600万吨,冷藏车保有量为13.2万台。

与发达国家相比,我国的冷链硬件设施依然缺乏,设备分布不均,冷链基础设施主要集中在沿海地带和一线发达城市;然而,承担了全国大部分生鲜农产品批发交易的中西部地区却冷链资源匮乏,发展相对滞后。

数据来源:中冷联盟、中商产业研究院整理

数据来源:中冷联盟、中商产业研究院整理

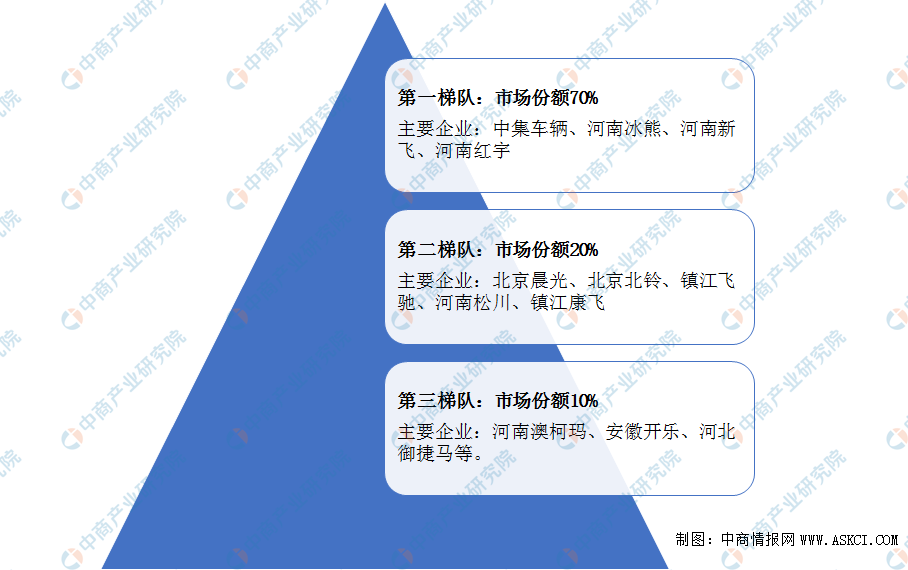

从冷藏车市场竞争格局来看,第一梯队为中集车辆、河南冰熊、河南新飞、河南红宇,占有了近70%的市场;第二梯队品牌为北京晨光、北京北铃、镇江飞驰、河南松川以及镇江康飞,占据了20%的市场份额;第三梯队是其他特种车改装厂,如河南澳柯玛、安徽开乐、河北御捷马等企业。

资料来源:平安证券、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年冷链物流+互联网市场运营模式研究报告

2019-2023年冷链物流+互联网市场运营模式研究报告

2016-2021年冷链物流+互联网市场运营模式分析报告

2016-2021年冷链物流+互联网市场运营模式分析报告

2019-2023年中国冷链物流市场前景及投资机会研究报告

2019-2023年中国冷链物流市场前景及投资机会研究报告

2016-2020年中国冷链物流行业研究报告

2016-2020年中国冷链物流行业研究报告