(二)直播平台提供平台基础

从直播平台角度来看,我国直播电商主要分为两类:独立直播平台和内嵌直播功能平台;独立直播平台实现方式为开通直播间,引入内容创作者;内嵌直播功能平台为通过接入第三方电商平台布局。

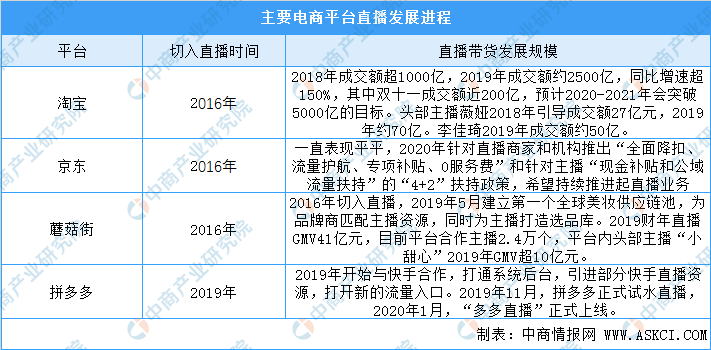

除淘宝外,蘑菇街、京东、拼多多等电商平台也纷纷入局直播。垂直类服装电商蘑菇街在2016 年最早开始尝试直播卖货。2020年京东推出直播商家和机构“4+2”扶持政策,还全面升级线上发布会,同时推出全新IP“科学试验室”,及“京源助农”计划等,持续推进起直播业务。社交电商平台拼多多于2019 年5 月开始与快手合作,打通系统后台,引进部分快手直播资源,打开新的流量入口。

资料来源:国元证券、中商产业研究院整理

内容平台出于货币化的需求,通过向电商导流或自建电商的方式实现商业变现。目前主流的内容平台主要包括微博、小红书、抖音、快手、B 站等,以图文、短视频等娱乐性内容为主。

资料来源:中商产业研究院整理

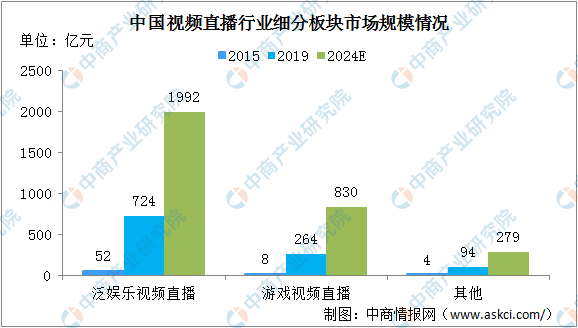

中国的视频直播行业以泛娱乐为重心而开始发展,并逐渐演变出其他类别。现今在所有视频直播类别中,泛娱乐仍为中国视频直播行业的最大板块,乃由于相对于其他类别的主播,泛娱乐主播的粉丝更有可能透过打赏虚拟物品表达喜爱及支持。根据弗若斯特沙利文报告,泛娱乐直播产生的总流水由2015年的52亿元增至2019年的724亿元,复合年增长率为93.3%,预期于2024年达到1992亿元,市场占有率64.2%,2019年至2024年的复合年增长率为22.4%。

主要受电子竞技比赛的受欢迎程度不断上升及中国游戏市场的增长所驱动,游戏直播市场于2015年涌现并经历快速发展。游戏直播产生的总流水由2015年的8亿元增至2019年的264亿元,复合年增长率为142.6%,预期于2024年达到830亿元,市场占有率26.8%,2019年至2024年的复合年增长率为25.7%。

数据来源:弗若斯特沙利文、中商产业研究院整理

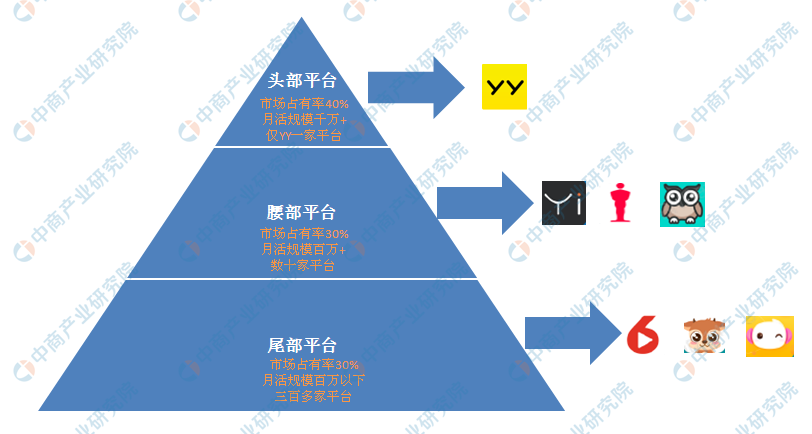

从娱乐直播平台竞争格局来看,YY以市场占有率40%的绝对优势高居行业第一。月活用户规模百万级别的腰部直播平台有数十家,占据市场的30%份额;大部分直播平台月活用户规模在百万以下。

娱乐直播平台竞争格局

资料来源:Mob研究院、中商产业研究院整理

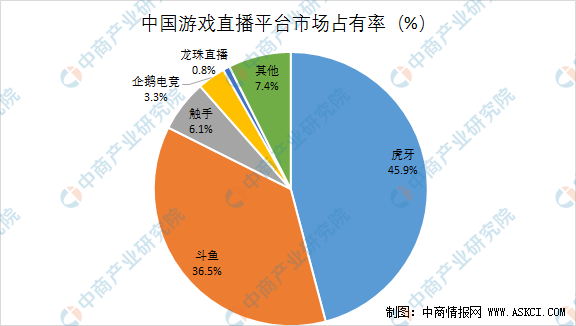

从游戏直播来看,经过爆发式增长后,游戏直播市场趋于冷静,市场玩家仅剩数十家。同时市场格局既定,现已形成了虎牙和斗鱼“双雄”争霸的局面,两者市场份额接近80%。

数据来源:Mob研究院、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国直播电商行业发展趋势分析与投资格局研究报告

2022-2027年中国直播电商行业发展趋势分析与投资格局研究报告

2022-2027年中国直播电商行业市场分析及投资风险趋势预测研究报告

2022-2027年中国直播电商行业市场分析及投资风险趋势预测研究报告

2024-2029年中国直播电商行业投资前景与市场调查研究报告

2024-2029年中国直播电商行业投资前景与市场调查研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)