乘用车企业销量

企业方面,2020年5月乘用车生产企业累计销量前十排名依次为一汽大众、上汽大众、上汽通用、吉利汽车、东风日产、一汽丰田、长安汽车、广汽本田、广汽丰田、东风本田。

其中,5月乘用车企业累计量第一的为一汽大众,销量为18.2万辆,同比增长22.8%。从前十排名企业来看,中国自主品牌车企入榜的有吉利汽车、长安汽车,销量分别为10.6万辆、7.1万辆,与去年同期相比均有不同程度增长。

数据来源:乘联会、中商产业研究院整理

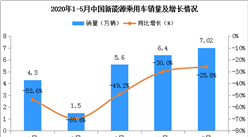

新能源乘用车产销情况

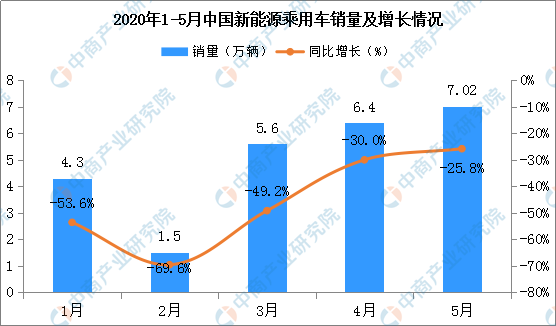

数据显示,2020年5月新能源乘用车批发销量7.02万辆,同比下降25.8%,环比4月增长19.5%。其中,插电混动车型销量为1.4万辆,同比下降31%。纯电动车型的批发销量为5.6万辆,同比下降27%。

此外,5月特斯拉新能源销量第一,独资与合资新能源表现较强,蔚来等新势力成为新能源车市重要力量。5月,普通混合动力乘用车批发2.9万辆,同比去年5月增长52%。

数据来源:乘联会,中商产业研究院整理

从后市来看,随着新冠疫情的影响,中国新能源车市场呈现U型反转的态势,相对于乘用车市场的V型反转的表现稍弱一些。从世界新能源车市场格局看,中国4月新能源乘用车的世界份额达到57%,是历史高位,但隐忧很大,仍需协同推动转型。

1-4月,中国新能源乘用车的世界市场份额分别是28%、12%、33%、57%,其中2-4月份额大幅改善的主要原因是疫情影响的差异化时间特征。但从国内新能源车市场份额看,插混车型的自主品牌份额从2018年的86%下降到42%,而纯电动乘用车市场的份额也是从2018年的98%下降到目前4月的76%,国内市场压力已经明显。随着欧洲疫情改善后,欧洲新能源车的高速增长又将体现,因此从世界范围来看,未来几个月的中国新能源份额压力也较大。而国内新能源客车和专用车的市场拓展也不理想,未来中国实现新能源车市场由大变强的核心必然是乘用车。

在协同电力、城建、金融、保险等各行业的力量下,支持新能源乘用车发展的潜力巨大。因为在今年疫情导致车企盈利剧烈下降,企业靠自身利润补贴新能源的能力大幅减弱,需要外部环境为新能源车更好地发展创造市场和需求。随着充电桩成为新基建的重点,电力部门已更大力度地降低公共充电成本费用。桩车联动,在大力发展充电桩同时,同步推动出租等电动化规模,更好的实现今年“两会”中政府工作报告对汽车行业的要求。大幅降低新能源车保险费用,提供更多安全保障,让更多私人用户乐于将传统燃油车替换为新能源车。

乘用车后市预测

2020年6月有21个工作日,相对去年6月多两个工作日,有利于车企产销持续回升。5月,汽车零部件进口19亿美元,环比4月下降16%,同比去年5月下降24%,随着5月的海外供应链逐步重启,6月乘用车生产有望企稳。

6月是中西部地区轻型车国五车型的最后生产和进口时间节点,也是重型城市车辆执行国六A标准的节点,准有利于6月的产销增量。尤其是以天津港为代表的平行进口车预计进口量将大幅回升,有望创下年内新高。

而进入6月,各地车展已经正常启动,加之各地促消费政策的持续推进,6月份市场也将打破往年淡季市场规律,会继续恢复性增长。

此外,随着国家鼓励自主经营的就业思路转变,更多人考虑购车实现自主创业谋生,对车市需求的促进也会有所体现。

但值得注意的是,随着3-5月刚需以及之前被抑制的需求基本得到释放,再加上6月气温快速升高,是传统淡季月份,销量将回落。6月国内绝大部分学生已经返校复课,城市家庭购车代步的需求动力减弱,车市环比增长动力减弱。

今年1-4月汽车行业利润下降52%,企业效益受到严重影响,由此导致企业依靠自身利润补贴发展新能源的能力下降。而去年6月的主力地区已经进入国六实施前的恐慌强力促销阶段,拉动去年6月的零售基数极高,不利于今年6月的车市同比增速的表现。

更多资料请参考中商产业研究院发布的《2020-2025年中国乘用车市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-5月中国天然气进口量及金额增长情况分析

2020年1-5月中国天然气进口量及金额增长情况分析

2020年5月中国食用植物油进口量为66.4万吨 同比下降6.2%

2020年5月中国食用植物油进口量为66.4万吨 同比下降6.2%

2020年5月中国大豆进口量为937.7万吨 同比增长27.4%

2020年5月中国大豆进口量为937.7万吨 同比增长27.4%

企业纷纷加快AI芯片市场布局 2020年AI芯片产业链上中下游深度剖析(附图表)

2020年中国眼镜行业发展现状分析:利润高市场规模大 资本争相入局(图)

“新基建”人才缺口巨大 2020年全国多省市纷纷启动“新基建”投资计划(表)

2020年5月中国集成电路出口量为206.6亿个 同比增长23.5%

2020年1-5月中国成品油出口量及金额增长情况分析

2020年5月中国中药材及中式成药出口量同比增长5.6%

5G牌照发放一周年 2020年5G市场投资机会及发展前景深度分析(附图表)

企业纷纷加快AI芯片市场布局 2020年AI芯片产业链上中下游深度剖析(附图表)

2020年中国眼镜行业发展现状分析:利润高市场规模大 资本争相入局(图)

“新基建”人才缺口巨大 2020年全国多省市纷纷启动“新基建”投资计划(表)

2020年5月中国集成电路出口量为206.6亿个 同比增长23.5%

2020年1-5月中国成品油出口量及金额增长情况分析

2020年5月中国中药材及中式成药出口量同比增长5.6%

5G牌照发放一周年 2020年5G市场投资机会及发展前景深度分析(附图表)