3、在线音乐

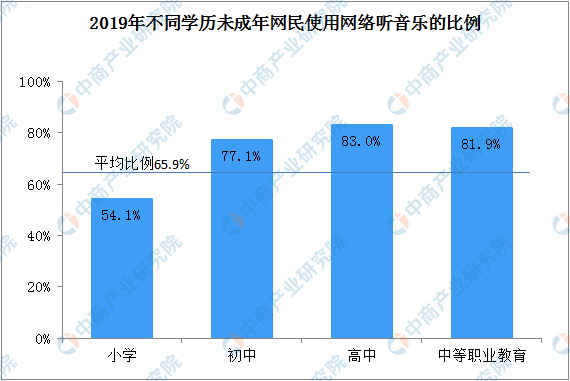

上网听音乐成为未成年网民主要网上休闲娱乐活动,2019年未成年网民上网听音乐的比例达到65.9%。其中,小学生上网听音乐的比例最低仅54.1%,低于平均水平。初中生、高中生、中职学生上网听音乐的比例分别为77.1%、83.0%、81.9%,高于平均水平11.2个百分点、17.1%个百分点、16.0%个百分点。

数据来源:CNNIC、中商产业研究院整理

在线音乐未成年用户庞大,无疑利好在线音乐行业发展。目前,在线音乐平台划分为三大阵营。其中,第一阵营主要包括腾讯音乐娱乐集团(QQ音乐、酷狗音乐、酷我音乐)和网易云音乐;第二阵营主要包括虾米音乐和咪咕音乐;第三阵营,主要包括千千音乐和爱听4G。从资本关系来看,第一阵营的QQ音乐、酷狗音乐、酷我音乐都属于腾讯音乐娱乐集团;第一阵营的网易云音乐和第二阵营的虾米音乐则是由阿里控股;第三阵营的千千音乐则是有百度在背后撑腰。

数据来源:极光、中商产业研究院整理

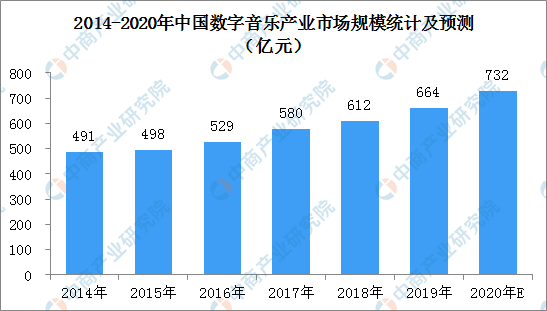

现阶段,数字音乐不断兴起,加之知识版权意识越来越强烈,并且国家各类政策保护。在这类因素的影响下,数字音乐付费市场又逐渐形成十分庞大的竞争市场。而越来越多的音乐用户愿意为正版数字音乐付费,使得中国数字音乐产业迎来新的发展机遇。2013-2018年国内数字音乐产业市场规模不断增长,2016年产业规模首次突破500亿元,同比增长6.2%。随着三大音乐平台音乐版权的共享,更大程度上丰富了各自音乐平台的歌曲,将进一步推动数字音乐的发展。2018年我国数字音乐规模突破600亿元,数字音乐用户规模超过5.5亿人,同比增长5.1%,用户增量红利进入尾声,存量用户消费市场成为未来主要增长点。

在用户付费、广告收入、版权运营、电信音乐增值以及泛娱乐数字音乐产业收入构成中,用户付费率由4%增至6%,同比增长25%,市场潜力依然巨大。音频流媒体使用率高达89%,在以数字专辑售卖和付费订阅模式为主的消费环境中,流媒体的贡献率高达93.5%。数字音乐平台、移动K歌、短视频、泛娱乐直播成为数字音乐娱乐体验的主战场,版权运营、音乐社交、泛娱乐、UGC多渠道营利模式各放异彩。中商产业研究院预计到2020年我国数字音乐市场规模有望达到700亿元以上。长远来看,未成年数据音乐用户规模大,付费意愿强,将推动我国数字音乐市场壮大。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国在线教育行业深度研究及发展前景投资预测分析报告

2025-2030年中国在线教育行业深度研究及发展前景投资预测分析报告

2025-2030年在线教育行业市场调研及投资前景预测报告

2025-2030年在线教育行业市场调研及投资前景预测报告

AI教育系列专题之中国AI+在线教育企业案例分析与机会洞察专题研究报告

AI教育系列专题之中国AI+在线教育企业案例分析与机会洞察专题研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)