案例数量方面,与出境并购类似,中国企业境内并购主要行业是信息技术行业和工业。中国目前推行的“工业4.0”中非常重要的一方面就是工业自动化、信息化与智能化,因此这两个行业并购交易最为频繁。此外,信息技术行业与工业均呈现出并购交易活跃、平均交易金额不高的特点。这是由于工业与信息技术行业在我国整体呈现“小而散”的发展局面,较大金额的并购案例更容易出现在跨境并购中。

图14:2012-2016年中国企业境内并购交易案例数量(按行业划分)

表10:2012-2016年中国企业境内并购交易案例数量(按行业划分)

(2)按地域划分

在出境并购方面,2016年,中国企业出境并购最大目的地变为北美地区,规模达235.79亿美元。其中,标的企业为美国企业的并购交易金额达到233.95亿美元。从2012年到2016年,中国企业出境并购目的地主要集中在北美地区与欧洲,历年两地并购交易金额占比均在75%以上。结合出境并购行业来看,北美地区与欧洲在信息技术、工业、金融及医疗健康等领域拥有一定优势,中国企业正通过积极并购交易提升自身实力,拓展海外市场。

图15:2012-2016年中国企业出境并购交易金额(US$B,按标的企业注册地划分)

表11:2012-2016年中国企业出境并购交易金额(US$B,按标的企业注册地划分)

在案例数量方面,中国企业出境并购首选目的地是欧洲,并且多年以来欧洲并购交易数量要领先于北美地区。这不仅与欧洲及北美地区的经济发展环境相关,还与欧洲更为友善的监管环境相关。

在平均交易金额方面,北美地区最高,达到2.81亿美元/案例,非洲与中东地区和拉美与加勒比地区也都高于2亿美元/案例。非洲与中东地区和拉美与加勒比地区增长显著,相比较于2012年,两地区在2016年增长幅度均超过700%,这与中国对两地区的大量投资密切相关。通过与全球并购交易对比,中国企业在各个地区的平均并购交易金额均比全球水平高50%以上。一方面,中国企业由于在A股市场能获得较高估值,从而可以给标的企业以较高估值;另一方面,中国企业面临要求不断提高的市场,自身实力亟待通过并购提升。

图16:2012-2016年中国企业出境并购交易案例数量(按标的企业注册地划分)

表12:2012-2016年中国企业出境并购交易案例数量(按标的企业注册地划分)

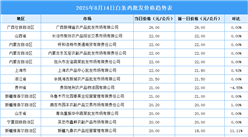

在境内并购方面,从标的企业注册地来看,北京成为2016年拥有并购交易金额与案例数量最多的省份。这其中包括阿里巴巴47亿美元私有化合一集团、中国人保财险257亿元收购华夏银行等案例。2012-2016年交易数据对比发现,北京、广东、上海、浙江4省份均为历年并购交易多发省份。这与4省份的经济发展水平较高密切相关。

此外,境内并购交易前6大省份交易金额占比已从49.48%(2012年)上升至88.18%(2016年),上升幅度为78.21%;案例数量从49.48%(2012年)上升至69.61%(2016年),上升幅度为40.68%。境内并购交易越来越集中在北京、上海、广东、浙江等省份,产业集聚所带来的规模经济、成本降低等效应将助力这些省份更快发展。

从平均交易金额上看,西安民生268亿元并购海南供销大集、海航基础260亿元并购海航基础产业使得海南省平均交易金额高达4.81亿美元;同样,长江电力797亿元并购川云水电使得四川进入前6大并购交易省份。此外,中小企业集聚的广东与浙江平均交易金额相较于北京与上海低30-40%,这体现出各省经济发展的特点。

图17:2016年中国企业境内并购交易情况(按标的企业注册地划分)

表13:2016年中国企业境内并购交易Top10(按标的企业注册地划分)

图18:2015年中国企业境内并购交易情况(按标的企业注册地划分)

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年中国蓄电池企业转型升级与并购重组战略规划研究报告

2018-2023年中国蓄电池企业转型升级与并购重组战略规划研究报告

2016-2021年中国蓄电池企业转型升级与并购重组战略规划研究报告

2016-2021年中国蓄电池企业转型升级与并购重组战略规划研究报告

2024-2029年中国铅酸蓄电池企业转型升级与并购重组战略规划研究报告

2024-2029年中国铅酸蓄电池企业转型升级与并购重组战略规划研究报告

2025年中国液冷数据中心行业市场前景预测研究报告(简版)

2025年中国液冷数据中心行业市场前景预测研究报告(简版)