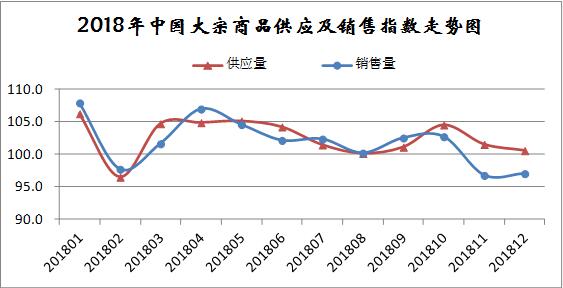

(二)供需矛盾略有显现

2018年,我国大宗商品市场供需格局大体呈现两个阶段。前三季度,受经济运行整体稳健,结构优化,新动能加快成长等因素影响,大宗商品市场供需两旺,整体趋于均衡,大宗商品供应指数和销售指数除2月份以外,其余月份均呈现上升走势。四季度,经济运行下行压力增大、天气转冷以及环保限产全面推进,给供需两侧均带来影响,特别是淡季来临令市场需求缩减更加明显,市场供需走势开始分化,供应量继续增加,虽然指数有所回落,但只是增速有所放缓,而商品销售量有明显下滑,销售指数跌至近十九个月以来的最低,前三季度建立的供需相对均衡的局面被打破,市场供大于求的迹象开始显现。从大宗商品指数走势来看,供应指数全年平均水平为102.6%,销售指数全年平均水平为101.9%,供应指数高于销售指数0.7个百分点。

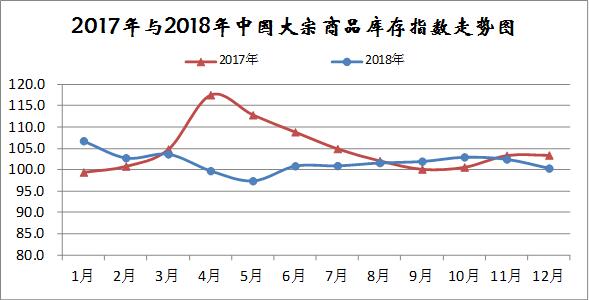

(三)库存水平有所下降

从大宗商品指数来看,前三季度,特别是上半年,在市场产销衔接顺畅、供需更趋平衡的推动下,商品库存有较为明显的下降。虽然四季度受市场供大于求的影响,库存再次有所积聚,但2018年整体来看,大宗商品流通环节库存水平较上年同期有所下降。1-12月份,大宗商品库存指数均值为101.8%,较上年同期下降3.1个百分点。一至四季度均值分别为104.4%、99.4%、101.5%和102.0%。

从中国仓储指数来看,2018年期末库存指数均值为51.2%,低于上年同期0.6个百分点,平均库存周转次数指数均值为52.1%,与上年同期基本持平。从数据来看,在周转效率保持高效的基础上,库存水平有所下降,表明2018年大宗商品市场库存压力得到有效缓解。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)