1、长、板材价格均继续下降,板材降幅大于长材

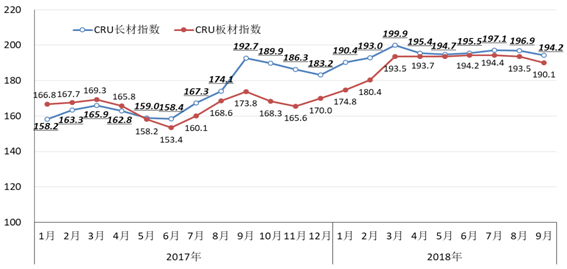

9月,CRU长材指数为194.2点,环比下降2.7点,降幅为1.4%,较上月加大1.3个百分点;CRU板材指数为190.1点,环比下降3.4点,降幅为1.8%,较上月加大1.3个百分点,比长材降幅高0.4个百分点;与上年同期相比,CRU长材指数上升1.5点,升幅为0.8%;CRU板材指数上升16.3点,升幅为9.4%。(见下图)

CRU国际长材和板材价格指数走势图

2、北美、亚洲继续下降,欧洲升幅收窄

(1)北美市场

9月,CRU北美钢材价格指数为217.4点,环比下降7.7点,降幅为3.4%,环比降幅较上月加大2.7个百分点。9月份,美国制造业PMI为59.8%,环比下降1.5个百分点,其中:新订单指数下降3.3个百分点,进口指数上升0.6个百分点;9月末,美国粗钢产能利用率79.2%,环比上升1.9个百分点。本月美国中西部长材价格保持平稳,板带材价格有所下降,其中中厚板价格由升转降,热轧带卷、冷轧带卷和热浸镀锌板价格降幅加大。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

| 项目 | 9月 | 8月 | 环比上升 | 环比升幅% | |

| 本月 | 上月 | ||||

| 钢筋 | 805 | 805 | 0 | 0 | 0 |

| 小型材 | 828 | 828 | 0 | 0 | -1.31 |

| 线材 | 959 | 959 | 0 | 0 | 0 |

| 型钢 | 948 | 948 | 0 | 0 | -1.15 |

| 中厚板 | 1057 | 1066 | -9 | -0.84 | 2.01 |

| 热轧带卷 | 956 | 1005 | -49 | -4.88 | -0.69 |

| 冷轧带卷 | 1070 | 1108 | -38 | -3.43 | -1.07 |

| 热浸镀锌 | 1155 | 1206 | -51 | -4.23 | -0.9 |

(2)欧洲市场

9月,CRU欧洲钢材价格指数为196.9点,环比上升2.0点,升幅为1.0%,较上月收窄0.7个百分点。9月份,欧元区制造业PMI为53.2%,环比下降1.4个百分点。其中德国制造业PMI为53.7%,环比下降2.2个百分点;法国制造业PMI为52.5%,环比持平;西班牙制造业PMI为51.4%,环比下降1.6个百分点;意大利制造业PMI为50.0%,环比下降0.1个百分点。本月德国市场钢筋、线材、中厚板和热浸镀锌板价格继续上升;小型材、型钢价格由升转降;热轧带卷和冷轧带卷价格由降转升。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

| 项目 | 9月 | 8月 | 环比上升 | 环比升幅% | |

| 本月 | 上月 | ||||

| 钢筋 | 662 | 661 | 1 | 0.15 | 3.28 |

| 小型材 | 674 | 679 | -5 | -0.74 | 1.49 |

| 线材 | 651 | 644 | 7 | 1.09 | 0.63 |

| 型钢 | 802 | 808 | -6 | -0.74 | 2.02 |

| 中厚板 | 732 | 729 | 3 | 0.41 | 2.68 |

| 热轧带卷 | 669 | 656 | 13 | 1.98 | -0.15 |

| 冷轧带卷 | 771 | 763 | 8 | 1.05 | -0.39 |

| 热浸镀锌 | 827 | 817 | 10 | 1.22 | 0.49 |

(3)亚洲市场

9月,CRU亚洲钢材价格指数为173.1点,环比下降3.4点,降幅为1.9%,较上月加大0.6个百分点。9月份,日本制造业PMI为52.5%,环比持平;中国制造业PMI为50.8%,环比下降0.5个百分点;韩国制造业PMI为51.3%,环比上升1.4个百分点。本月远东市场中厚板价格保持平稳,其他品种价格均有所下降。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

| 项目 | 9月 | 8月 | 环比上升 | 环比升幅% | |

| 本月 | 上月 | ||||

| 钢 筋 | 535 | 558 | -23 | -4.12 | 0 |

| 小型材 | 570 | 580 | -10 | -1.72 | 0 |

| 线 材 | 580 | 585 | -5 | -0.85 | 0 |

| 型 钢 | 595 | 610 | -15 | -2.46 | -0.65 |

| 中厚板 | 620 | 620 | 0 | 0.00 | -1.59 |

| 热轧带卷 | 585 | 608 | -23 | -3.78 | 0 |

| 冷轧带卷 | 635 | 651 | -16 | -2.46 | 0 |

| 热浸镀锌 | 685 | 703 | -18 | -2.56 | 0 |

四、后期钢材市场价格走势分析

受国家出台一系列“稳增长”政策措施影响,市场预期有所上升。由于钢铁产能释放也有所加快,后期市场供需仍是相对平稳态势,钢材价格难以大幅上涨,仍将呈小幅波动走势。

1、国民经济保持较快增长,钢材需求有望平稳

今年以来,全球经济复苏缓慢,国内经济运行受结构调整、投资增速放缓、中美贸易摩擦升级等不确定因素影响,也面临困难和挑战。国际货币基金组织(IMF)在10月5日发布最新的《世界经济展望》,预测2018年全球经济增长3.7%,与上年增速持平,比7月份的预测下调0.2个百分点;国际钢协(WSA)10月16日发布最新的短期展望报告,预计2018年全球钢铁需求量增长3.9%,比4月份的预测提高2.1个百分点。为应对经济下行压力,国家“稳增长”政策不断出台,除加大基础设施领域补短板投资力度外,10月15日起下调人民币存款准备金率1个百分点,11月1日起提高部分机电产品出口退税率。从总体来看,后期钢材需求和市场预期有望保持稳定。

2、市场供需形势基本平衡,钢价难以大幅上涨

进入四季度,钢铁产量将随着环保限产措施的实施而有所减少,国内市场也将逐步进入需求淡季,总体上保持基本平衡态势。今年采暖季限产区域在去年“2+26”城市基础上,增加了长三角等地,范围较去年有所扩大。同时,不再采取“一刀切”的做法,将限产执行标准制定权下放至各地方政府,在宏观经济承受下行压力情况下,钢铁生产不会有大的波动,供需基本保持平衡,钢材价格难以大幅上涨。值得关注的是中美贸易摩擦对钢材需求的影响,由于我国对美国出口大项是机电产品,而机电行业是重要的钢材消费行业,美国对这些产品征收高额关税,将使机电产品出口受挫,进而降低下游行业用钢需求。

3、钢材库存继续上升,后期市场压力有所增加

据统计,进入8月份以来,钢材社会库存呈上升趋势。截止10月12日,钢材社会库存升至1067万吨,比8月末上升7.13%;同年初相比增加272万吨,增幅为34.30%;与上年同期相比增加21万吨,同比上升2.01%。钢材库存持续上升,后期市场压力有所增加。(见下表)

全国主要市场钢材社会库存量变化情况表

| 时间 | 库存 (万吨) | 比上年末 增减 | 比上年末% | 比上月 增减 | 月环比% | 上年 同期 | 同比 增减 | 同比% |

| 2017年末 | 794 | -153 | -16.12 | -42 | -4.99 | 947 | -153 | -16.12 |

| 2018年1月末 | 974 | 180 | 22.62 | 180 | 22.62 | 1104 | -130 | -11.79 |

| 2月末 | 1618 | 823 | 103.67 | 644 | 66.10 | 1645 | -27 | -1.63 |

| 3月末 | 1799 | 1005 | 126.48 | 181 | 11.20 | 1435 | 364 | 25.33 |

| 4月末 | 1416 | 622 | 78.31 | -383 | -21.27 | 1223 | 194 | 15.85 |

| 5月末 | 1135 | 340 | 42.86 | -282 | -19.88 | 1029 | 106 | 10.28 |

| 6月末 | 1027 | 232 | 29.24 | -108 | -9.54 | 952 | 74 | 7.81 |

| 7月末 | 991 | 197 | 24.76 | -36 | -3.47 | 952 | 39 | 4.14 |

| 8月末 | 996 | 202 | 25.38 | 5 | 0.50 | 961 | 35 | 3.67 |

| 9月末 | 1001 | 207 | 26.06 | 5 | 0.54 | 959 | 42 | 4.42 |

| 10月12日 | 1067 | 272 | 34.30 | 65 | 6.54 | 1046 | 21 | 2.01 |

后期市场需要关注的主要问题:

一是钢铁产能释放较快,供给端压力有所上升。9月份,全国粗钢日均产量达到269.50万吨,再创历史新高。考虑后期市场即将进入需求淡季,供给端压力有所上升。钢铁企业应认真分析需求变化,合理安排生产,维护市场平稳运行。

二是近期人民币大幅贬值,推高进口铁矿石价格。二季度以来,人民币对美元持续贬值,至10月18日,1美元兑人民币6.9275元(中间价),比4月初累计贬值10.37%。受此影响,在国内市场铁矿石供需基本平衡的情况下,CIOPI进口铁矿石价格升至70.77美元/吨,同期累计涨幅达到11.27%。进口铁矿石价格上涨,对钢铁企业形成较大的减利影响。

三是中美贸易摩擦持续升级,不利于稳定后期钢材出口形势。1-9月份,无论是从出口数量还是出口金额看,中美贸易摩擦对中国钢材出口影响较为有限,但从中长期来看,将加剧其他钢铁出口大国对东南亚、中东等我国传统出口目的地的争夺,导致我国钢材面向这些区域的出口竞争更为激烈,不利稳定后期钢材出口形势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布