据数据显示,2017年农村电商融资轮次上排名前三的分别是:天使轮融资、Pre-A轮融资以及A轮融资。

在融资轮次上,前期融资占据较大比例,A轮前的融资占到了37.6%。大量前期融资表明农村电商还处于发展期,不断出现新项目并获资本青睐.新入局者也络绎不绝,表明行业还存在着巨大的机会,需求远未被满足,获得B轮以上的企业占比较小。一方面也表明行业竞争激烈,早些创业并幸存且进一步获得融资的农村电商企业不多。

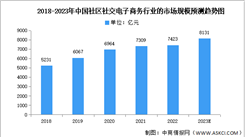

数据来源:中商产业研究院

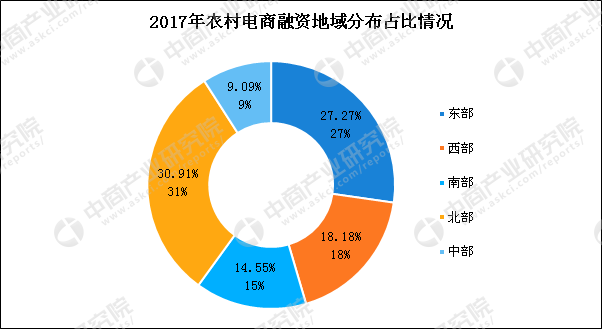

2017年中国农村电商融资地域中,北部地区占比最大,达30.91%;其次,东部地区占比27.27%,位列第二。从城市分布来看,上海、北京、深圳等城市排在第一梯队;广州、南京,武汉等城市排在第二梯队;西安、重庆、成都等城市排在第三梯队。

由于北、上、广、深等凭借资源的聚集优势,地处东部、北部和南部地区的一线城市依然是农村电商创业者们的最爱,西南部地区受限于经济发展水平,地方农村电商企业创业活动较为稀疏,获得的融资也较少。

数据来源:中商产业研究院

更多内容请参考中商产业研究院发布的《2018-2023年中国农村电商行业市场发展前景及投资机会研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国跨境电商市场深度研究及发展前景投资预测分析报告

2025-2030年中国跨境电商市场深度研究及发展前景投资预测分析报告

2025-2030年中国电商物流行业深度研究及发展前景投资预测分析报告

2025-2030年中国电商物流行业深度研究及发展前景投资预测分析报告

2025-2030年中国二手汽车电商行业深度挖掘及投资决策分析报告

2025-2030年中国二手汽车电商行业深度挖掘及投资决策分析报告

2025年7月中国肥料进口数据统计分析:进口量67.7万吨

2025年7月中国肥料进口数据统计分析:进口量67.7万吨