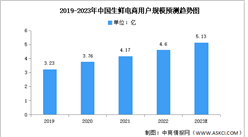

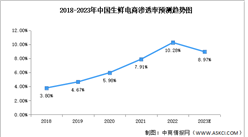

行业面临的问题

(一)物流成本高

生鲜产品具有季节性、保鲜难和损耗高等显著特点,冷链物流体系的发达与否直接决定了运营成本和利润分配。目前我国冷链物流的发展水平严重滞后于发达国家,物流成本过高已经成为阻碍生鲜电商发展的主要矛盾。传统生鲜行业仍普遍采用“打冷+冰块”的原始冷藏方法,以常温车为运输工具,保鲜时间为2-3天,且运输损耗大、效率低。大型生鲜电商采用自建冷链物流的方式,投入巨额资金铺设全渠道全方位冷链物流体系,但目前尚在建设之中,短期内难以承担持续增长的生鲜配送压力。而中小型生鲜电商大多依靠第三方物流,采取“普通物流+快行线”的低效方式。现阶段,国内4000多家生鲜电商中,能够采用低温冷链完成“最后一公里”并覆盖全国范围的仅顺丰优选一家。

(二)仓储资源紧缺

生鲜产品具有显著的生物性特征,对流通过程中的包装、仓储、运输等环境要求较高。目前我国的生鲜仓储资源主要集中在农产品批发市场、农产品物流园区和农产品物流中心,整体仓储水平较低,仓储数量少、质量差,管理方法和仓储设施同与日俱增的市场需求之间存在着较大差距:仓储环节未形成规模效应,缺乏大型龙头生鲜电商和农超、农批的支撑和带动;服务功能比较单一,仍以常温或自然存储方式为主,使鲜活产品的存储时间短、损耗率高。

(三)产品非标准化

生鲜产品具有特殊性和多样性,集自然规律与经济规律于一体,其口感、色泽、性状、大小等衡量维度难以实行标准化,地域条件、自然条件和生产方式等方面的差异使得同一产品不同批次、不同产地的产品品质千差万别。生鲜产品标准化不仅关系到线上交易的流畅性,同时也关系着食品的安全性。

(四)供应链不稳定

生鲜电商的核心竞争力在于产品本身,拥有稳定的供应链是生鲜电商的重中之重。目前国内的生鲜电商主推“健康、有机、天然、高品质”的有机蔬菜和进口生鲜,号称“产地直供”、“源头直采”。但是实际上,多数生鲜电商难以把控产业链上游,采取的是从批发市场拿货的方式。

而生鲜市场庞大的产量需要庞大的需求量来消化,中间环节依靠规模化效应,来降低单位运输成本和损耗成本。各个中间商每次选择1~2个品种,进货量在几百吨左右。而生鲜电商几乎每家都有上百个品类,每次的需求量又只有几吨,这种零散而不稳定的需求量,使得生鲜电商在市场采购时根本不具备真正的话语权,也无法像大型批发商那样,与生鲜种植基地建立长期而稳定的供应关系。

(五)传统农批市场成有力竞争

传统农批市场拥有多年行业基础,地域性优势强。农批市场是控制国内生鲜采购、转运和分销的中心环节,发挥着形成价格、集散商品、传递信息、提供服务的功能,掌握着巨大的行业资源和内部信息,拥有多年累积的成熟的客户群体及其他雄厚的市场资源,具备多年的农产品现货交易经验。目前中国农产品批发市场的规模为4400余个,八成以上的农产品从这些市场到达消费终端。

未来发展趋势

1.资本趋向巨头、生鲜创业者唯有被整合

生鲜电商行业目前已经进入最危险的洗牌淘汰阶段,2018年将会成为生鲜电商转亏为盈的黄金年代。同时,从2017年资本脉络来分析,生鲜巨头成为资本青睐的对象,不具规模的生鲜创业者将会被巨头整合。

2.用户体量竞争,小平台没有流量将被淘汰

得用户者得天下!生鲜电商成功的关键:用户数量和活跃度。

用户的体量和活跃度都证明生鲜电商的盈利情况。但,一些小的生鲜电商平台因没有流量或用户不活跃,而导致难以为继的窘况,甚至出现亏本补贴用户的情况。随着,巨头的营运区域化之后,2018年用户争夺战将会更加惨烈。

3.场景将化成战斗武器

从零售大会的情况看出:值得关注的是,数字化、智能化、场景化已成为生鲜主旋律,大数据算法、内容、社交正在和产业紧密融合。这也反映了,商业正处在迭代进化的边缘,这是一个低维向高维迈进的历史性时刻。

生鲜场景化帮助用户解决新的消费体验和数据共享的难题。其中,生鲜场景化的布局已经成为生鲜竞争的武器。

4.新模式将诞生:无人零售、无人货架

2017年是无人零售业态的爆发之年,无人货架项目上线、无人便利店落成的消息源源不断。

据中商产业研究院权威发布的《2017年中国无人货架市场前景研究报告》显示,截止到9月末,已经有至少16家无人货架公司获得投资。

随着80后真正成为生鲜电商的消费主力军。而用户在透明的互联网时代,握有极为强势的消费主权,消费内容变化巨大,消费者的需求越来越细分并且个性化。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国房地产电子商务行业深度挖掘及投资决策分析报告

2025-2030年中国房地产电子商务行业深度挖掘及投资决策分析报告

2025-2030年中国电子商务代运营行业深度挖掘及投资决策分析报告

2025-2030年中国电子商务代运营行业深度挖掘及投资决策分析报告

2025-2030年中国B2B电子商务市场深度研究及发展前景投资预测分析报告

2025-2030年中国B2B电子商务市场深度研究及发展前景投资预测分析报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)