2017年是供给侧结构性改革的深化之年,也是推进交通运输改革发展的重要一年,面对复杂多变的国际环境和艰巨繁重的国内改革发展稳定任务,全国交通运输行业以党的十九大精神为指引,深入学习贯彻习近平新时代中国特色社会主义思想,坚持稳中求进工作总基调,坚持贯彻落实新发展理念,坚持以供给侧结构性改革为主线,按照高质量发展要求,团结拼搏、攻坚克难、深化改革、开拓创新,圆满完成了各项年度目标任务,开创了交通运输发展新局面。

一、2017年水路运输市场发展情况

(一)国内沿海航运市场总体表现超出预期。

1.干散货运输市场:主要货种量价齐升,运力阶段性偏紧。

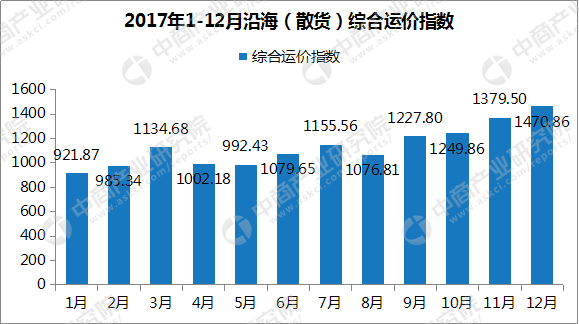

2017年,受供给侧结构性改革、工业生产提速等多重因素影响,沿海煤炭、铁矿石、粮食等主要干散货运输需求增长加快,主要干散货运量10.53亿吨,同比增长10.6%,其中,全国港口内贸煤炭发运量完成7.18亿吨,同比增长13%。截至2017年底,全国共拥有沿海省际万吨以上干散货船1671艘、5521.88万净载重吨,船舶运力同比增长2.8%。受运价持续高位运行、运力阶段性供给不足影响,二手船进口数量仍然较大,全年进口二手船64艘、318万载重吨,同比基本持平。

数据来源:交通部、中商产业研究院整理

2017年全年,中国沿海散货运输价格指数震荡上行。春节后运价开始上升,3月份出现阶段性高点,4月下旬下滑至年内低点,受迎峰度夏煤炭运输带动形成运价小高峰后再度回落,8月份开始连续上涨,12月份最高值达1597.8点,创2012年以来新高。中国沿海散货运输价格指数全年平均值为1148点,同比增长25.1%,煤炭、矿石和粮食运价指数同比分别增长30.2%,29.7%和39.8%。

2.液货危险品船运输市场:需求相对不足,细分市场各有不同。

油轮运输市场需求小幅下滑,运力总体过剩,运价基本保持稳定。受国际油价持续低迷、海上油田产量下降、成品油运输需求不旺等因素影响,全年完成沿海省际原油、成品油运输量分别约7500万吨、3000万吨,同比略有回落。截至2017年底,全国共拥有沿海省际运输油轮1316艘、1008.89万载重吨,同比基本持平。油轮运力总体上供大于求,成品油轮运力在遇恶劣天气影响时达到“弱平衡”。全年,沿海原油运价指数保持稳定,平均值为1541.7点,同比持平;沿海成品油运价指数先扬后抑,平均值为1271.9点,同比增长0.3%。上半年由于地方炼厂产量增加、运输需求上涨带动运价上升,下半年由于成品油出口增加、运输需求回落带动运价回调。

化学品船运输需求基本稳定,船舶运力供给略有富余,运价先抑后扬。由于我国化工品生产和消费仍处于低速增长期,沿海省际化学品运输需求保持较低增长水平,全年完成运量2600万吨左右,同比增长5%。截至2017年底,沿海省际化学品船(含油品、化学品两用船)272艘、106.18万载重吨,同比增长2.6%。沿海省际化学品船运价自年初开始下降,至夏季达到最低,下半年在外贸化学品运输市场回暖带动下,运价逐步回升,年末达到最高,全年平均水平与上年基本持平。

液化气船运输需求稳步增长,船舶运力供给略有富裕,运输价格总体回升。由于国内液化气产量逐步提高,以丙烯、乙烯等为代表的液化气成为沿海省际运输货源的新增长点,全年完成沿海省际液化气运量290万吨,同比增长8.4%。截至2017年底,沿海省际液化气船共72艘、24.50万载重吨,同比增长10.9%。全年沿海省际液化气船运输价格水平稳中有升,年度增幅在5%左右。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国铁路运输行业深度研究及发展前景投资预测分析报告

2025-2030年中国铁路运输行业深度研究及发展前景投资预测分析报告

2025-2030年中国集装箱运输行业深度研究及发展前景投资预测分析报告

2025-2030年中国集装箱运输行业深度研究及发展前景投资预测分析报告

2025-2030年中国管道运输行业深度研究及发展前景投资预测分析报告

2025-2030年中国管道运输行业深度研究及发展前景投资预测分析报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)