中商情报网讯:由中国物流与采购联合会调查、发布的2018年3月份中国大宗商品指数(CBMI)为103.1%,指数止跌回升。各分项指数中,供应指数和销售指数均自低位明显回升,库存指数继续上升,且升幅有所扩大。本月CBMI显示,指数自低位回升,显示近期国内大宗商品市场运行情况较上月有所好转,供需两端均有回升,前期受假期等因素影响造成的短期波动基本平复。不过,值得关注的是,供应指数回升明显,但销售指数回升幅度有限,市场供需两端仍不均衡,商品供大于求的压力犹存,后期国内大宗商品市场能否全面回暖,还需密切关注需求端的变化情况。

一、商品整体供应减少

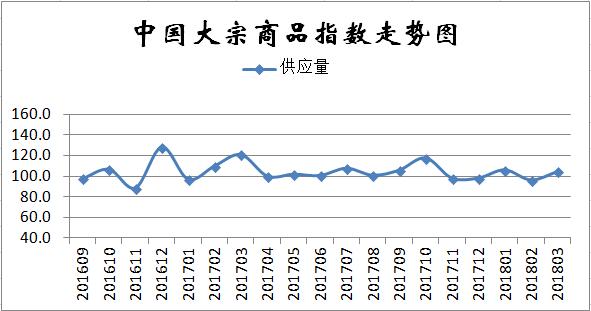

2018年3月份,大宗商品供应指数止跌反弹至104.7%,显示本月国内大宗商品市场的整体供应量明显增加。本月商品供应大幅增加,我们认为,一方面和春节月份基数较低有关,另一方面也是因为随着春节因素影响的消失以及利润高位,企业生产逐渐回归正常。各主要商品中,除成品油供应有所减少外,其余品种均呈现明显增加的态势,特别是钢铁、有色金属等商品供应增长幅度较大。

1、钢铁供应大幅增加

2018年3月份,钢铁供应指数止跌反弹至105.7%,显示钢厂生产逐步恢复,市场供应开始增加。3月份,钢铁行业PMI生产指数为50.6%,环比回升5.2个百分点,升幅明显。据中钢协统计,3月上旬,重点钢铁企业粗钢日均产量173.2万吨,较上一旬减少14.67万吨,减幅7.81%;据此估算,上旬全国粗钢日均产量为218.12万吨,较上一旬减少11.73万吨,减幅5.1%。但随着供暖季结束,中下旬钢厂产量开始递增,由216家钢铁生产企业调查数据来看,3月螺纹钢、线材计划日均产量分别53.4万吨、27.3万吨,月环比分别上升3.0万吨、0.7万吨;热轧板卷、冷轧板卷企业计划日均产量分别49.1万吨、13.5万吨,月环比分别下降0.7万吨、0.1万吨;中厚板15.3万吨,环比下降0.1万吨。五大品种计划产能利用率整体上升1.3%,计划日均产量共计上升2.9万吨;同比产能利用率上升4.3%,日均产量上升9.7万吨。数据显示,北方地区采暖季限产对高炉生产形成了一定抑制,但在高利润情况下,钢厂普遍通过提高废钢配比等手段对冲了部分钢产量下滑,供给端实际压缩低于预期。

不过,3月下旬以来环保限产有再次发力加码的现象,武安、唐山、徐州、山西、安徽等地相继都发布了新一轮限产政策;生态环境部表示将开展第一轮环境保护督察“回头看”;河北省近日现场核查157家已核发排污许可证的钢铁企业,决定对6家钢铁企业撤销排污许可证并实施停产;112家钢铁企业实施限期限产整改,限期3个月,限产50%;陕西省通报中央环境保护督察移交生态环境损害责任追究问题问责情况,对陕西龙门钢铁有限公司、陕西汉中钢铁集团有限公司落后产能淘汰工作不到位,违规扩建高炉、新增炼铁产能问题进行了严肃处理。如此等等,显示环保限产力度不减,对市场供应将会形成收缩预期。综合来看,当前国家对钢铁行业环保力度依然不减,但钢厂应对环保采取的增产手段已越来越丰富,特别是虽近期钢价有所下滑,但原料成本同期也在下滑,钢厂生产仍有较高的利润,由此预计后期国内钢铁产量将会进一步上升,但增幅或将有限。

2、有色金属供应大幅增加

2018年3月份,有色金属供应量指数止跌反弹至107.7%,为近十个月以来的最高,产能攀升令国内有色金属供应明显增加,加之需求增长有限,当前国内有色金属市场供应压力偏大。据国家统计局数据显示,2018年1-2月份,国内十种有色金属产量为885.7万吨,同比增长1.9%。其中,铜产量为148.1万吨,同比大幅增长10.3%,增速较快3.6个百分点;铅产量为84.5万吨,同比增长16.1%,增速加快8.7个百分点。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布