二、终端需求淡季不淡

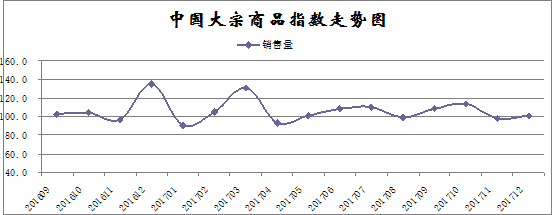

12月份,大宗商品销售指数止跌回升,较上月回升1.1个百分点,显示终端需求淡季不淡,市场成交情况较为活跃。数据显示,1-11月份全国固定资产投资同比增长7.2%,增速比前10个月回落0.1个百分点。从三大投资来看,前11月房地产投资增速7.5%,较上期回落0.3个百分点;基础设施投资同比增长20.1%,较上期加快0.5个百分点;制造业投资增速为4.1%,与上期持平。11月份地产销售面积增速小幅反弹,资金到位增速也有所回升,新开工面积增速也由5.6%回升至6.9%。地产投资先行指标在年末小幅反弹,这可能显示了库存去化取得较大进展后,地产投资的韧性也有所上升。12月份官方PMI为51.6%,较上月略微回落0.2个百分点。该指数自2016年10月份以来连续15个月保持在51%以上较高水平。PMI指数显示,当前供需增长态势平稳,国内外市场需求总体平稳,经济运行态势平稳。整体来看,11月份大宗商品下游行业数据好于市场预期,国内经济依然表现出相当强的韧性,对后期市场走势也将形成提振。但随着年终临近,季节性需求下降以及资金紧张因素显现,特别是价格的持续上涨将会提升企业的生产压力,预计后期整体需求低迷的局面难以改变。

1、钢市需求淡季来袭

12月份,钢铁销售量较上月减少1.5%,是全部调查品种中唯一一个出现下降的,显示在经历11月份需求淡季不淡之后,12月份国内钢材市场需求淡季特征明显体现。整体来看,终端用户对高钢价产生恐高心理、从北到南工地逐步停工,以及年末资金紧张等因素,使得12月份整体需求量大幅下滑。12月份,钢铁行业PMI新订单指数为58.3%,环比回落7.1个百分点;新出口订单指数为36.1%,环比下降5.6个百分点。两个指数的走势表明,国内市场需求放缓,出口继续萎缩。另外,12月份西本新干线监测的沪线螺终端日均采购量环比大幅回落39.85%。随着年终临近,季节性需求下降以及资金紧张因素显现,预计短期内钢材市场整体需求低迷的局面难以改变。出口方面,据海关统计,1-11月,全国累计出口钢材6983万吨,同比减少3090万吨,下降30.7%。11月份,全国出口钢材535万吨,同比减少277万吨,下降34.1%。1-11月累计净出口钢材5773万吨,折合粗钢净出口约6014万吨,相对2016年同期的粗钢净出口约9241万吨,同比粗钢净出口减少3227万吨,下降34.92%。

2、有色金属需求回暖

12月份,有色金属销售指数止跌反弹,较上月回升5.2个百分点,显示有色金属销售情况明显回暖。从有色金属的终端消费情况来看,目前,下游房屋施工、电网建设进入季节性淡季,但是下游行业整体消费稳中有升,其中电子行业、交通行业和家电行业处于生产旺季,特别是汽车行业产量、空调产量等仍表现强劲,整体需求表现尚可。据国家统计局数据显示,11月份国内汽车产量为308万辆,环比增长18.7%,创历史新高;当月国内空调产量为1460.1万台,环比增长8.4%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布