政策方面:监管收紧利率上升

未来两年,监管收紧和控制杠杆仍是政策主基调,同时利率将上升、房地产将有更多政策出台,同时财政支持力度将减弱。

监管层可能继续强化MPA考核,以便监管银行的表外业务;最新宣布的资管新规或将指导金融机构削减不透明的高风险影子银行业务。同时金稳会将强化监管协同,降低政策过紧的冲击和风险。

在美联储预期将继续加息的背景下,中国央行预期将在2018年三季度和2019年一季度分别加息25个基点,并将7天逆回购利率上限从目前的3.0%进一步上调,预期2018年底至3.8%,2019年底至4.0%。

房地产政策措施短期仍将以行政手段为主,例如收紧对房贷的审查,制定价格上限和转售限制等。长期将更加制度化,可能包括增加社会租房供应和房产税等。大摩预测的基准情况显示,未来12个月内并不会推出全国范围的房产税政策。

2018年财政预算赤字占GDP比重将维持在3.8%,2019年为3.6%。财政刺激力度将减弱。预算外支出的扩张将减弱,对地方政府融资的审查将收紧。

债务占GDP比重将在2019年二季度趋于稳定

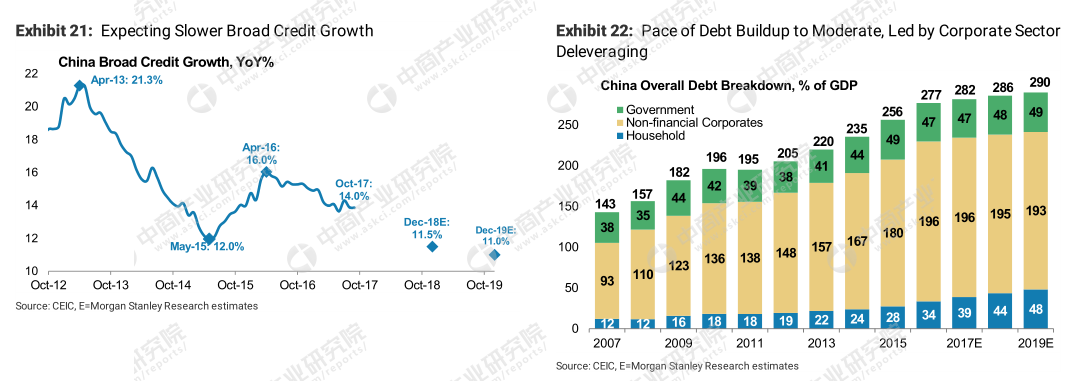

在高利率、监管收紧和地方政府债务审核趋严的共同作用下,大摩预期,广义信贷同比增速2018年底将回落至11.5%,2019年底至11%(目前为14%)。因此,债务占GDP比重的年均增速将大幅下降,从过去五年的16%下降至2017-2019年的4%:

数据来源:摩根士丹利研报

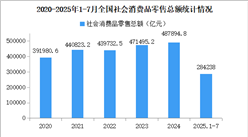

同时,经济增长的主要驱动力也将从倚重信贷的国企和房地产投资转向私人消费和出口,意味着整体增长结构对信贷的依赖度下降。具体而言,企业层面将继续去杠杆,同时家庭债务增速将放缓。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年国家宏观政策对生猪行业影响研究报告

2022年国家宏观政策对生猪行业影响研究报告

2019年国家宏观政策对生猪行业影响研究报告

2019年国家宏观政策对生猪行业影响研究报告

2016年版德宏写字楼楼盘大数据调查报告

2016年版德宏写字楼楼盘大数据调查报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)