我国金融自助设备行业未来发展前景

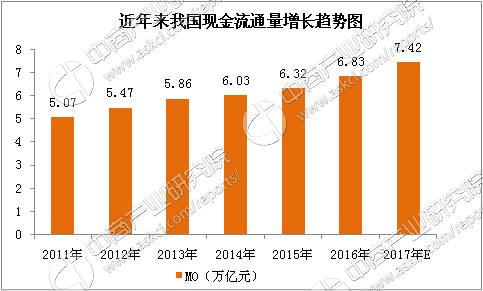

未来支付领域现金依旧是重要的支付工具

在我国,现金流通量近年呈现一定的增长态势。根据中国人民银行公布的2000年至2016年流通中现金(M0)数据,国内流通中的现金量以10.10%的复合速度增长,十六年间流通中的现金量增长率366.15%;2010至2016年间,流通中的现金量增长约53.05%,保持持续增长。现金结算具有直接便利、资费低、可避免信用风险的特点,加之受传统文化观念影响,我国消费者对现金结算有一定偏好度,现阶段ATM仍有市场需求基础。

数据来源:中国人民银行

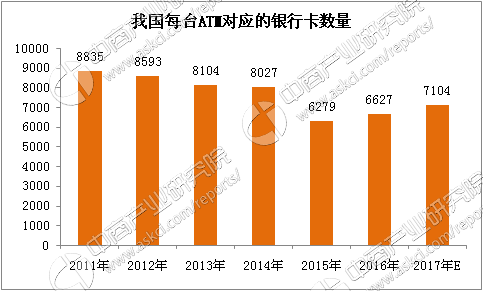

我国每台ATM对应的银行卡数量与发达国家相比仍然有显著差距

从每台ATM对应的银行卡数量来看,截至2016年底,我国每台ATM对应的银行卡6627张,较2015年末相比有所上升,与国际每台ATM对应4000张银行卡的标准仍存在较大的差距,显示出我国ATM总体服务能力的不足。随着我国在全球经济地位的提高和政府对改善民生的重视,人均ATM保有量和每台ATM对应的银行卡数量等金融自助设备布放指标将逐渐向国际先进水平靠拢,我国金融自助设备需求仍有较大的增长空间。

数据来源:中国人民银行

现有网点的换机需求将贡献较大的市场增量

从历史数据来看,2007年之后我国ATM市场迎来了一轮大规模出货,保有量增长率一度达到30%以上。通常ATM的生命周期为5-8年,2012年及以后布放的ATM整机更换需求将在未来逐步释放。从整机更换需求的角度简单测算,2011-2014年各年末,我国ATM设备的保有量分别为33.38万台、41.56万台、52.00万台、61.49万台,ATM设备合计增量28.11万台。受自助设备生命周期限制,上述设备进入折旧更新期后,预计未来2-3年释放的换机需求近30万台,相当于近年来国内ATM年均采购量的2倍左右,成为未来支撑ATM行业持续发展的重要驱动因素之一。同时本轮整机更换将主要以存取款一体机代替功能单一的自动取款机,对以存取款一体机为主要产品的厂商市场带动效果将更为明显。

金融自助设备行业经营模式

金融自助设备行业的产品经营模式主要有“直销+售后服务”、合作运营等模式;金融自助设备行业的服务经营模式有维保及全业务外包等模式。

“直销+售后服务”模式

金融自助设备的最终客户主要为商业银行等金融机构,商业银行对金融自助设备的采购采取总行统一招标确定入围供应商的方式,因此,金融自助设备基本采取直销模式。

一般情况下,金融自助设备的销售过程需要与售后服务紧密结合。金融自助设备业务处理量大,设备使用率高,运作时间长,供应商需要持续跟踪、关注其产品的运行状态,并及时响应客户需求。在产品出现故障时,供应商必须及时解决问题,以保证设备的正常运行。因而,金融自助设备销售完成后的持续服务也是产品销售的重要组成部分。

通过售后服务,供应商可以及时了解客户进一步的产品需求,及时、准确把握客户需求变化;同时能够及时获取客户对产品使用的反馈信息,有助于产品改进和技术研发升级,以保证及时响应并满足客户需求。

合作运营模式

在合作运营模式中,银行类金融机构不直接向金融自助设备提供商采购设备,而是与供应商共同建立自助银行网点并布放相关设备。银行拥有网点的所有权与自助设备的经营权,金融自助设备提供商拥有自助设备的所有权,并负责保证自助设备的安全稳定运行及自助网点的运营管理,获取跨行交易手续费收益分成及技术服务费。

维保服务模式

金融自助设备制造商利用其在产品销售及售后与客户建立的良好合作关系和积累的技术经验,在维保期满后通常继续为客户提供维保服务。同时,部分不从事金融自助设备生产和销售的第三方中介机构,利用其在当地的资源优势,也承接部分客户的维保和运营服务。

网点全业务外包服务模式

全业务外包主要针对银行网点在建设或转型过程中的网点建设、现金管理、设备维护、服务商管理、运营管理等业务环节提供服务,根据客户具体需求,围绕金融自助设备提供相应定制流程服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%