二、成本分析

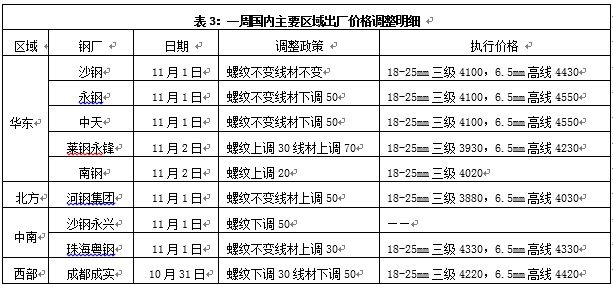

1、本周钢厂调价

本周国内钢价小幅调整,对出厂价格进行调整的钢厂不多,中南及西部地区钢厂价格小幅下调,下半周华东地区钢厂价格小幅上调。从华东地区主导钢厂11月上旬价格政策来看,沙钢对线材、螺纹、盘螺价格均维持不变,永钢、中天螺纹价格不变,线材、盘螺价格下调50元/吨。据中钢协统计,截止10月中旬末,重点钢铁企业钢材库存量为1280.15万吨,旬环比减少62.27万吨,下降4.64%。随着北方钢厂采暖季限产相继执行,钢厂整体销售压力继续减轻,挺价信心依然较强。

从钢厂生产情况来看,据中钢协统计,2017年10月中旬会员钢企粗钢日均产量181.83万吨,旬环比减少1.76万吨,下降0.96%;全国预估日均产量230.83万吨,旬环比减少5.89万吨,下降2.48%。近日唐山政府下发采暖季钢铁企业错峰生产方案,限产日期为2017年11月15日至2018年3月15日,共120天。原则上全市高炉炼铁产能限产50%,但综合考虑钢铁企业低品位工业余热城镇供暖情况,全市采暖季高炉炼铁产能限产任务为1821万吨。唐山采取一厂一策、保大限小的限产方案,对大型钢厂限产比例相对较小,其中唐钢限产37.97万吨、首钢京唐限产54.03万吨、首钢迁钢限产42.19万吨、津西钢铁限产67.08万吨,限产量占其产能比例均在20%以下,在一定程度上不及市场预期。

2、原材料

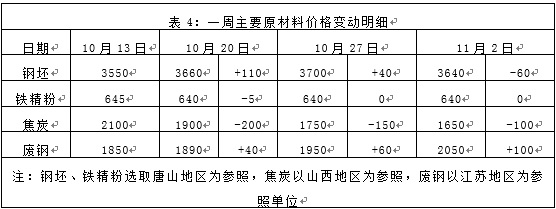

本周国内原料价格表现不一,其中焦炭价格再次大幅下跌,废钢价格大幅上涨,钢坯价格震荡下行,铁矿石价格小幅波动。分品种来看:

钢坯市场:唐山钢坯价格在上周末至本周三直在3670-3700元/吨之间窄幅波动,周四震荡下跌,全周价格下跌60元/吨。近期钢坯价格表现较为坚挺,与成品材价格差继续收窄,导致部分调坯企业已经没有利润空间,对钢坯采购量减少。不过近期唐山钢厂高炉开工率连续下降,钢坯供应减少,加之为了应对即将到来的采暖季高炉限产,不少钢坯生产厂家均对钢坯惜售,使得钢坯市场呈现阶段性供小于求。预计下周唐山钢坯价格仍将维持坚挺。

焦炭市场:本周国内焦炭市场价格继续大幅下跌,幅度在100-150元/吨,本月累计跌幅已达600-650元/吨。焦企亏损面逐步加大,不过像河北、山东等主产地多数焦企连上副产品尚有些边际利润,暂无形成大面积限产情况,焦企出货以及库存压力仍较明显。北方地区钢厂即将进入取暖季限产,继续适当低库存运行,短期市场供需环境仍偏宽松。预计下周国内焦炭市场将弱稳运行。

废钢市场:本周国内废钢价格大幅上涨,累计涨幅达100元/吨。近期废钢价格不断拉涨,使得电炉成本已大幅高于铁水成本,但因北方钢企铁水供应受限,主流钢厂仍继续加大力度收购优质废钢,带动废钢价格继续高位攀升。考虑到采暖季环保限产力度继续加大,钢企在保证较大盈利的前提下,对废钢需求则继续扩大,预计下周废钢市场继续保持稳中趋强态势。

铁矿石市场:本周河北地区铁精粉价格基本平稳。十九大会议结束后部分矿山恢复炸药使用,但在使用量上还是受到一定的限制,部分矿山受环保压力制约依然无法正常开工。河北等地资源出现供应偏紧,矿山挺价比较积极。预计下周河北铁精粉价格将以稳为主。进口矿价格小幅波动。截止11月2日,普氏62%铁矿石指数为60.45美元/吨,较上周末上涨1.35美元/吨。当前中低品位铁矿石价格已跌至海外非主流矿山的成本线,部分资金抄底意愿上升,铁矿石价格短期得到支撑。但考虑到当前北方钢厂高炉限产已相继进入落地期,全国钢厂高炉开工率逐步下降。而四季度历来是海外矿山发货的高峰,铁矿石供应依然呈上升趋势。近期港口铁矿石库存也是呈持续攀升态势,疏港量持续下降,显示铁矿石市场供大于求的压力依然较大。预计下周进口铁矿石价格仍将围绕60美元/吨一线波动。

海运市场:11月2日,波罗的海干散货运价指数(BDI)收报1482点,较前一交易日下跌12点或0.94%,连续7个交易日出现下跌。受累于煤炭价格下跌,市场采购活动放缓,以致海岬型船舶供应过剩,运价承压下挫。在达飞轮船和地中海航运相继下单订造22000TEU集装箱船之后,市场参与者担忧其他航运公司可能会陆续开始订造超大型集装箱船、进一步加剧供需失衡问题。不过,航运咨询机构德路里认为,考虑到融资限制、潜在的市场供给过剩以及当前手持订单规模,超大型集装箱船订单潮不太可能会出现。预计下周BDI指数仍将小幅下跌。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%