中商情报网讯:9月28日,《深圳市住房公积金贷款管理规定》正式发布实施(此前于6月20日发布过征求意见稿),新规首次明确了将人才住房纳入公积金贷款支持范围、子女公积金可为父母贷款购房或偿还贷款、强化违规贷款申请监管、明确信用记录标准等内容,并增加了贷款业务委托办理等便民举措,以进一步提升深圳公积金贷款服务水平。据了解,新规有效期为5年。

本次新规在明确公积金贷款支持职工家庭购买保障性住房、普通商品住房的同时,规定只要具备相关的条件,人才住房也可申请普通公积金贷款,从政策性金融方面对提高人才住房消费水平提供支持。

相比五年前的《深圳市住房公积金贷款管理暂行规定》,本次新规在“代际扶持”制度上也进一步完善,原来父母支持子女贷款或还贷的基础上,将子女支持父母也予以纳入,子女可以支持父母申请公积金贷款购房或者为父母偿还公积金贷款。

与此同时,子女的公积金账户余额可以共享给父母使用,以申请到较高的贷款额度;或直接冲抵父母的公积金贷款本息,以减轻还贷压力。从贷中和贷后两个层面考虑了代际之间公积金账户余额的联通,将公积金贷款作用发挥到最大。

值得关注的是,此前,有部分职工违规通过临时提高缴存基数、突击补缴、挂靠缴存等方式来提高贷款额度。为强化对该类行为的监管,新规增加了账户存疑审查机制,申请人和共同申请人以弄虚作假等方式汇补缴住房公积金、调整缴存基数、挂靠单位缴存住房公积金的,将在5年内不予申请公积金贷款。另外,新规对职工的信用标准予以明确,对存在一定程度逾期或者不良记录的申请人,不予受理贷款。

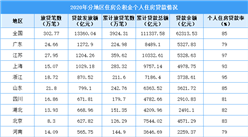

深圳市住房公积金中心提供的数据显示,截止2017年上半年,深圳已累计发放公积金贷款14.4万笔,累计发放贷款资金达821.22亿元。

深圳市住房公积金贷款管理规定

第一章总则

第一条为加强住房公积金购房贷款管理,规范公积金贷款行为,提高职工住房消费支付能力,支持职工解决自住住房问题,根据国务院《住房公积金管理条例》、中国人民银行《贷款通则》和《深圳市住房公积金管理暂行办法》(以下简称《暂行办法》)等有关规定,结合本市实际,制定本规定。

第二条本规定适用于在本市行政区域内办理公积金贷款的活动。

前款所称公积金贷款,包括普通公积金贷款、商业性住房按揭贷款转公积金贷款和公积金组合贷款。

普通公积金贷款,是指单纯的公积金贷款。商业性住房按揭贷款转公积金贷款(以下简称商转公贷款),是指职工在本市购房并办理商业性住房按揭贷款(不含公积金组合贷款)后,又以公积金贷款偿还该商业性住房按揭贷款的一部或者全部。公积金组合贷款,是指普通公积金贷款无法满足职工购房需求时,职工向公积金中心委托商业银行(以下称受托银行)申请的公积金贷款与商业性住房按揭贷款的组合贷款。

第三条公积金贷款应当坚持循序渐进、可持续的方针,遵循资金安全、公平、便民的原则。

第四条深圳市住房公积金管理委员会(以下简称公积金管委会)负责本市公积金贷款政策及相关重大事项的决策。

公积金管委会办公室负责审核提请公积金管委会决策的本市公积金贷款政策及相关重大事项。

深圳市住房公积金管理中心(以下简称公积金中心)负责本市公积金贷款业务的组织实施和日常管理。

第五条公积金贷款发放应当符合国家、省和本市房地产市场宏观调控政策和住房保障政策要求。

第六条公积金贷款手续由受托银行办理。公积金中心应当通过招标等公开方式选择受托银行,并和受托银行签订公积金贷款金融业务委托合同(以下简称委托合同)。

受托银行应当依据委托合同和公积金中心制定的工作规范为职工办理公积金贷款金融业务,并接受公积金中心的考核和监督。

第七条公积金中心应当强化公积金贷款风险管理,保障资金安全,并应当推动公积金贷款服务质量的提升,创新服务模式,建立标准化服务机制。

第二章公积金贷款申请

第八条在本市缴存住房公积金的户籍或非户籍职工作为申请人按照本规定申请公积金贷款。

在异地就业且缴存住房公积金的本市户籍职工,在本市购买首套自住住房的,可以持就业地公积金中心出具的缴存证明(包括缴存明细),按照本规定要求向本市公积金中心申请公积金贷款。

申请人的配偶、父母、子女符合本条第一款或第二款规定的,可以作为共同申请人。

第九条职工购买保障性住房、人才住房和商品住房(住宅类,下同)申请普通公积金贷款的,应当同时具备以下条件:

(一)申请人和计算可贷额度的共同申请人在申请当月之前6个月,在本市或异地连续按时足额缴存公积金,且申请时处于正常缴存状态。本市和异地缴存公积金的时间可以合并计算;

(二)申请人和共同申请人家庭(包括夫妻双方和未成年子女,下同)在本市未发生公积金贷款或者已经还清公积金贷款;

(三)申请人和共同申请人有偿还贷款本息的能力,信用状况良好,且不存在本规定第十二条所规定的信用记录;

(四)申请人已按规定支付购房首付款;

(五)申请人同意提供符合本规定要求的担保;

(六)贷款申请符合国家、省和本市房地产市场管理政策要求,在贷款办理期间遇政策调整的,以公积金中心受理公积金贷款的时间为准,按照“老人老办法新人新办法”的原则处理,但国家、省、市房地产市场管理政策已有明确规定的,从其规定;

(七)符合公积金管委会规定的其他条件。

申请公积金贷款时,房产套数按购房人各自所在家庭名下房产套数多的一方的套数计算。

第十条申请人或者其配偶申请商转公贷款的,除符合本规定第九条规定的条件外,还应当具备以下条件:

(一)申请人提前偿还部分或者全部原商业性住房按揭贷款的申请,已经取得原商业性住房按揭贷款银行同意;

(二)申请人或者其配偶是申请商转公贷款住房的权利人;

(三)申请人和共同申请人申请当月前6个月内,原商业性住房按揭贷款未出现贷款逾期记录,且不存在本规定第十二条所规定的信用记录。

第十一条存在下列情形之一的,不能申请公积金贷款:

(一)职工购买的住房存在除配偶、父母、子女外的其他权利人的;

(二)购买单套住房部分产权份额的;

(三)职工与父母、配偶、子女之间买卖住房的;

(四)申请人和计算可贷额度的共同申请人未按照《暂行办法》、《深圳市住房公积金缴存管理规定》缴存公积金,或者存在以弄虚作假等方式汇补缴公积金、调整缴存基数、挂靠单位缴存公积金等违法违规情形的。

第十二条申请人或共同申请人申请公积金贷款时存在以下信用记录的,不予公积金贷款:

(一)单笔贷款近24个月内有8次以上逾期达1期,或者2次以上逾期达2期,或者1次以上连续逾期达3期记录;

(二)单笔信用卡(含准贷记卡)近24个月内有8次以上逾期达1期,或者2次以上逾期达2期,或者1次以上连续逾期达3期的记录;

(三)单笔信用卡(含准贷记卡)近24个月内状态为“呆账”、“冻结”或者“止付”的;

(四)贷款曾被“担保人代还”或者“以资抵债”等特殊交易记录。

第十三条申请人在公积金中心指定的业务网点签订公积金业务自助办理服务协议后,可以通过公积金中心网上办事大厅等服务平台申请公积金贷款,并在公积金中心指定的业务网点提供下列基本材料:

(一)公积金贷款申请表;

(二)有效身份证件;

(三)婚姻状况证明;

(四)购房合同、首付款凭证;

(五)其他必要的证明材料。

申请人和父母、子女共同申请公积金贷款的,另需提供户口簿或者公安部门、公证机构出具的直系亲属关系证明。

共同申请人无法到公积金中心指定的业务网点办理公积金贷款的,可以委托其他人办理,受托人除提交本条第一款、第二款规定的基本材料外,还应当提交本人的身份证件以及经公证机关公证的授权委托书。

申请人或共同申请人存在本规定第十一条第(四)项规定的违法违规行为的,公积金中心可以要求申请人和共同申请人补充住房公积金缴存相关证明材料。

第十四条申请商转公贷款的,除提交本规定第十三条规定材料外,还需提交以下材料:

(一)原商业性住房按揭贷款合同、抵押合同;

(二)原商业性住房按揭贷款银行盖章确认的贷款余额证明、贷款明细证明及不动产权证复印件。预售商品住房或者保障性住房尚未取得不动产权证的,免于提供不动产权证复印件;

(三)申请人以本市行政区域内本人其他商品住房或者第三人的商品住房作为抵押物的,提交公积金中心及受托银行认可的房地产评估机构对抵押物出具的有效评估报告。

第十五条受托银行收到职工递交的申请资料后,应当在5个工作日内完成贷款受理工作,公积金中心应当在受托银行完成受理工作之日起5个工作日内作出是否给予贷款的决定。给予贷款的,由职工与受托银行办理公积金贷款合同签订、担保等贷款手续;不予贷款的,应当说明理由。

职工对公积金中心作出的决定有异议的,可以自收到决定之日起5个工作日内向公积金中心申请复核。公积金中心应当自收到复核申请之日起5个工作日内作出答复。自公积金贷款决定作出之日起超过180天未能发放的,申请人应当重新申请。

第十六条公积金贷款可贷资金额度不足时,公积金中心应当按照轮候规则受理职工的申请,并向符合条件的申请人发放公积金贷款。轮候规则由公积金中心根据本规定、房地产市场宏观调控政策和住房保障政策等另行拟订,报公积金管委会批准后公布执行。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国西南地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西南地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西北地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西北地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国华中地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国华中地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)