三、内部控制风险

(一)规模扩张带来的管理风险

公司通过多年的持续发展,积累了丰富的经营管理经验,治理结构得到不断完善,形成了有效的约束机制及内部管理机制。但随着公司主营业务的不断拓展和产品结构优化,尤其是本次股票发行募集资金到位后,公司资产规模、业务规模、管理机构等都将进一步扩大,对公司的战略规划、组织机构、内部控制、运营管理、财务管理等方面提出更高要求,与此对应的公司经营活动、组织架构和管理体系亦将趋于复杂。如果公司管理水平不能适应公司规模迅速扩张的需要,组织模式和管理制度未能随着公司规模的扩大而及时调整、完善,将削弱公司的市场竞争力,存在规模扩张导致的管理风险。

(二)安全生产风险

公司主要生产钴盐及电积铜等产品,生产流程涉及浸出、萃取、浓缩结晶、合成、煅烧、电积等工序,在生产过程中需要使用盐酸、硫酸、液碱、萃取剂等危险化学品。如果发生重大安全生产事故,公司需要承担一定损失或赔偿责任,相关设备可能因此停产,将对公司正常生产经营产生不利影响。

(三)环境保护风险

公司在生产过程中会产生废水、废气及废渣等废弃物,尽管公司对于产生的废弃物均已采取了处理措施,实现了综合回收利用或达标排放,但如果出现处理不当或者环保设备故障等情形,仍可能面临着环境污染问题。此外,随着经济的发展、人民生活水平的改善和环保意识的增强,国家对环境保护工作日益重视,环保标准将不断提高。如果国家提高环保标准或出台更严格的环保政策,将会导致公司经营成本上升。

四、财务风险

(一)税收政策变化风险

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号),“国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税”。公司于2017年8月取得了高新技术企业证书,有效期三年。发行人已向主管税务机关备案,确认其于2014年至2019年度享受高新技术企业15%的优惠税率缴纳企业所得税。公司已就到期的高新技术企业资格提出新的认定申请,若取得认定公司将在获得高新技术企业认定后的三年内(2020至2022年度)享受高新技术企业15%的优惠税率缴纳企业所得税。如果未来国家税收优惠政策出现变化,公司将不能享受税收优惠政策,净利润将受到不利影响。

(二)汇率风险

报告期内,公司的汇兑损益主要由外币借款借入与偿还时点汇率变动形成的汇兑损益、资产负债表日持有的外币资产和负债以即期汇率折算为人民币形成的汇兑损益、境外采购结算与支付时点汇率变动形成的汇兑损益、对子公司实质上构成境外经营净投资的长期应收款汇率变动构成。公司未进行外汇套期保值操作,存在外汇风险敞口。2017年、2018年、2019年、2020年1-3月,公司汇兑损益金额(负数为损失)分别为370.11万元、-249.72万元、308.65万元、-323.09万元占利润总额的比例分别为0.74%、-1.13%、2.42%、-5.07%。随着未来公司经营规模的不断扩大,境外销售和采购比例不断上升,外币资产规模不断扩大,人民币对美元汇率的波动将对公司的盈利水平产生影响。

(三)应收账款回收的风险

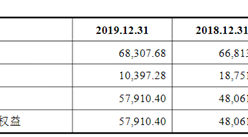

截至2017年末、2018年末、2019年末、2020年3月末,公司应收账款账面余额分别为4,265.47万元、8,332.12万元、4,788.30万元、9,762.93万元,占营业收入的比重分别为2.53%、4.99%、2.75%、24.47%。截至报告期各期末,公司应收账款的账龄基本为一年以内,客户主要为资信良好、行业内知名企业。未来,随着公司业务的不断发展和经营规模的扩大,客户的数量和类型都将有所增加,若公司客户出现经营和财务状况的不利变化,公司应收账款不能收回的风险将增加,从而对公司的盈利产生不利影响。

(四)存货余额较大和减值风险

截至2017年末、2018年末、2019年末、2020年3月末,公司存货余额分别为50,122.22万元、70,812.81万元、52,921.24万元、56,808.02万元,各期末余额较大。公司存货余额较大,主要是因为原材料从非洲运到国内的运输周期较长,为保证生产、销售正常运转,需要保持较大库存量。为此,公司2016年开始在刚果(金)投资建厂,刚果腾远2018年开始采购铜钴矿,其中钴部分初步加工成钴中间品后运至国内,再由公司加工为钴盐或钴氧化物后对外销售,随着公司销售规模的进一步扩大,公司需要在市场上加大原材料采购数量以满足生产经营需要。公司按照企业会计准则的要求,定期对存货进行减值测算,并对存货成本高于可变现净值的部分计提存货跌价准备,目前钴产品市场行情较为稳定,公司存货未发生减值,若未来因市场需求变化,原材料和库存商品市场价格大幅下降,可能存在存货成本大幅高于可变现净值的情形,公司将面临存货大额减值的风险。

(五)毛利率下降的风险

2017年、2018年、2019年、2020年1-3月,公司的综合毛利率分别为39.56%、26.49%、23.40%、30.31%,2018年公司毛利率较2017年大幅下降,2019年公司毛利率较2018年继续下降。2019年公司毛利率较2018年大幅下降主要是因为:2018年5月以后由于原材料供应过剩预期等因素影响,导致钴市场价大幅下降,而公司从原材料采购、生产到销售平均耗时2至3个月,成本下降幅度滞后于售价下降。未来,随着市场竞争的加剧,或受到经济环境和国际钴金属市场不利变动的影响,可能出现毛利率下降的风险。

五、募集资金投资项目风险

(一)募集资金投资项目实施效果未达预期的风险

公司本次募集资金将用于“年产2万吨钴、1万吨镍金属量系列产品异地智能化技术改造升级及原辅材料配套生产项目(二期)”及补充流动资金,上述项目的实施将有效提高公司的生产能力,丰富公司的产品结构,提升公司的综合竞争力和可持续发展能力。尽管本次募集资金投资项目已经过充分的市场调研及审慎的可行性分析,但仍存在因市场环境发生较大变化、项目实施过程中发生不可预见因素等导致项目延期、无法实施或无法实现预期收益的风险,从而增加公司经营的不确定性。

(二)固定资产折旧费用增加而导致利润下滑的风险

本次募集资金投资项目建成后,公司固定资产将增加12.17亿元,根据公司现行的会计政策,每年将新增折旧费用8,093.96万元。募集资金投资项目达产后,预计公司每年可新增销售收入55.72亿元,平均每年新增净利润4.79亿元,足以覆盖新增的固定资产折旧成本。但如果本次募集资金投资项目未实现预期效益,则新增的固定资产折旧费用将对公司整体盈利水平产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年塑木复合材料行业发展机遇及“十三五”战略规划指导报告

2019-2023年塑木复合材料行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国光纤材料行业市场调查与投资前景研究报告

2016-2021年中国光纤材料行业市场调查与投资前景研究报告

2019-2023年生物材料行业发展分析与“十三五”战略规划研究报告

2019-2023年生物材料行业发展分析与“十三五”战略规划研究报告

2016-2021年中国耐火材料行业市场调研与投资机会研究报告

2016-2021年中国耐火材料行业市场调研与投资机会研究报告