本次上市存在的风险

(一)下游房地产行业调整带来的风险

公司的产品及服务主要应用于工业与民用建筑领域、基础设施领域及环境与节能领域等建设项目的岩土工程服务。报告期内,公司来自房地产行业的收入占营业收入的比重为67.27%、62.13%、63.35%。近年来中央着力于建立房地产平稳长效发展机制,预计未来房地产调控的主基调不会改变,可能会对房地产投资造成影响。如果未来房地产市场出现大幅调整,公司所处的市场环境可能发生不利变化,将对公司的经营业绩产生不利影响。

(二)市场竞争加剧风险

受国家产业政策的推动,岩土工程市场需求呈增长态势,行业内的企业发展迅速。但由于国内岩土工程类企业数量多、规模小,行业竞争较为激烈。随着未来市场化程度的不断加深和行业管理体制的逐步完善,岩土工程行业将势必出现新一轮的整合。为适应市场需求,近年来公司不断加大研发投入,并重视人才的引进与培养,开发了多项高效、节能、环保的岩土工程新技术,如计算分析技术、止水帷幕系列技术、桩基系列技术、岩土锚固系列技术等,进一步巩固和提升了公司的竞争优势与市场地位。但未来随着市场竞争的不断加剧,如果公司不能持续提升技术水平、增强创新能力,可能难以保持目前的竞争优势,在市场竞争中处于不利地位。

(三)原材料及劳务价格上涨风险

公司营业成本主要是直接材料费(主要包括预制桩、各类钢材、混凝土、水泥等)、机械租赁费及劳务分包费,报告期内各年以上费用合计占公司营业成本的比例为94.29%、94.52%、94.26%。如果未来原材料及劳务价格大幅上涨,将造成公司施工成本的变动,进而对公司的经营业绩造成影响。

(四)应收票据及应收账款金额较大及坏账风险

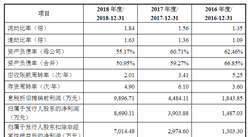

报告期内,公司业务规模不断扩大,应收票据及应收账款金额不断增长,报告期各期末,公司应收票据及应收账款账面价值分别为11,155.09万元、27,120.64万元、38,286.26万元,占当期流动资产总额的比例分别为27.90%、40.84%、40.07%,占比较大。随着公司经营规模的扩大,应收票据及应收账款金额,以及未结算工程施工金额均可能会进一步增加,从而对公司项目资金管理水平提出更高的要求。虽然现阶段公司客户信用状况良好,但未来仍然存在部分应收票据及应收账款出现逾期或无法收回而发生坏账的可能,从而对公司业绩和生产经营产生影响。

(五)客户集中风险

经过多年的发展,公司积累了包括中国建筑、中国中铁、北京建工、北辰、万科、万达、华润、保利、中国中车、红星地产等在内的一系列优质客户。报告期各年,公司前五名客户合计的营业收入分别为30,271.70万元、56,990.50万元、70,267.71万元,分别占当期营业收入的77.29%、75.12%、68.64%,前五名客户占比相对较高。目前公司与上述客户保持着良好的合作关系,并不断地开拓新的客户或新的合作项目以保证公司经营业绩的持续增长。但不排除未来与上述客户终止合作关系,并未能持续稳定的开拓新客户,从而对公司经营产生不利影响。

(六)新型冠状病毒肺炎疫情及其他突发事件的风险

2019年底在武汉出现的新型冠状病毒肺炎疫情近期在全国扩散,为控制疫情的迅速扩散,各地采取了较为严格的控制措施,公司的部分施工项目受此影响,施工进度晚于预期。尽管公司采取了多种应对措施以积极复工,但如果疫情短期内不能得到有效控制和消除,将导致国内工程项目进一步延期复工,进而影响公司施工项目的施工进度,整体将会对公司的生产经营造成一定的不利影响,提请广大投资者注意风险。同时,公司的项目合同也存在因不可抗力等因素被单方面终止或取消、引发纠纷的风险,进而对公司的经营业绩造成影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年经济技术开发区投资环境现状分析及投资风险预测报告

2022-2027年经济技术开发区投资环境现状分析及投资风险预测报告

2018-2022年中国经济技术开发区市场调查及发展趋势研究报告

2018-2022年中国经济技术开发区市场调查及发展趋势研究报告

2016-2021年电子商务技术开发+互联网市场运营模式研究报告

2016-2021年电子商务技术开发+互联网市场运营模式研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)