本次上市存在的风险

(一)技术风险

(1)技术和产品升级迭代风险

激光焊接行业属于技术密集型行业。发行人自成立以来,一直专注于激光焊接领域,通过不断的自主研发创新,掌握了行业领先的激光焊接相关核心技术,并成功应用于动力电池、消费电子、汽车五金等下游行业。

随着下游客户对产品定制化、技术性能差异化需求增加,对发行人技术储备及持续研发、差异化服务能力等提出了更高的要求;同时随着激光焊接领域的竞争日趋加剧,激光焊接相关技术升级迭代较快,若发行人无法在激烈的市场竞争中保持技术水平的先进性,无法为下游客户提供更为专业的激光焊接解决方案,则存在因行业技术升级迭代导致发行人技术落后,发行人产品市场竞争力降低的风险。

(2)研发及技术人才流失风险

技术和研发水平是激光焊接行业发展的关键,能否持续保持高素质的技术团队、研发并制造具有市场竞争力的产品,对于发行人的可持续发展至关重要。发行人十分重视对技术人才的培养和引进,以保证各项研发工作的有效组织和成功实施。目前发行人研发及技术人员占发行人员工人数的39.24%。为保持研发及技术人员的积极性和稳定性,发行人制定了相应激励机制,鼓励技术创新,较好地保证了发行人研发体系的稳定和研发能力的持续提升。但未来仍可能会面临研发及技术人员流失的风险,从而削弱发行人核心竞争力。

(3)知识产权保护风险

发行人专业从事精密激光焊接机及激光焊接自动化工作平台的研发、生产与销售,经过多年的积累,在激光器、激光焊接工艺技术、自动化技术上成果颇丰。截至2019年3月31日,发行人拥有激光焊接相关专利102项,其中发明专利19项,另外还拥有102项软件著作权。为保护发行人知识产权,防止技术泄密,发行人采取了对核心技术和产品申请知识产权保护、与核心技术人员签定保密协议和竞业禁止协议、加强员工保密意识培训等一系列技术保护措施。但上述措施并不能完全保证技术不外泄,如出现发行人核心技术及知识产权遭盗用等情况,将会对发行人业务发展造成不利影响。

(二)经营风险

(1)经营业绩下滑的风险

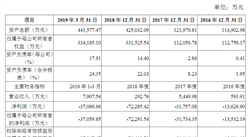

报告期各期,发行人营业收入分别为41,620.33万元、72,777.42万元及98,130.01万元,净利润分别为6,871.52万元、8,835.50万元及8,335.82万元;2017年、2018年营业收入分别较上年增长74.86%和34.84%,2017年、2018年净利润分别较上年变动28.58%及-5.66%。2018年,发行人出现营业收入增速下降,净利润下滑的情况。发行人经营业绩受到宏观经济、产业政策、下游行业投资周期、市场竞争、技术研发、市场拓展等多个方面的影响;同时,发行人也必须不断提升运营能力、管理能力,加大研发投入和人才队伍建设力度,以保持较强的市场竞争力。如果上述影响发行人经营业绩的因素发生不利变化,且发行人未能及时采取措施积极应对,将导致发行人业务量出现下滑,从而对发行人未来业绩带来不利影响。

(2)下游应用行业较为集中的风险

报告期各期,发行人动力电池行业产品销售收入分别为21,570.00万元、44,095.71万元和75,632.80万元,占当期营业收入的比例分别为51.83%、60.59%和77.07%,发行人产品销售主要集中于动力电池设备领域。动力电池行业需求与宏观经济及相应行业政策的关联度较高,若出现下游行业产能饱和或产业政策支持力度明显减弱,会导致动力电池行业增速放缓或下滑,对新增机器设备的需求显著降低,若发行人不能进一步拓展其他应用行业的业务,或发行人未来在动力电池行业市场占有率下降,则发行人存在收入及利润增速放缓甚至收入下滑的风险。(3)新能源行业产业政策调整风险

发行人激光焊接产品主要向动力电池行业客户销售,该行业受国家新能源产业政策的影响较明显。自2009年以来,国家推行新能源汽车补贴政策,推动新能源汽车、动力电池产业的迅速发展,进而带动了动力电池加工设备产业的发展。近年来,随着新能源产业的日益成熟,国家对补贴政策进行一系列调整,补贴力度有一定程度的减弱,并逐步提高了新能源汽车的补贴技术门槛要求,降低中央及地方补贴的标准与上限。

虽然长远而言,新能源汽车发展前景广阔,国家支持新能源汽车发展的整体思路不会改变,但短期而言,新能源补贴政策的逐步退坡,会给新能源汽车企业、动力电池企业带来一定程度的资金压力,并通过产业链条传导至动力电池设备供应商,从而对发行人经营业绩、销售回款情况造成不利的影响。

(4)市场竞争加剧风险

发行人下游行业客户主要为动力电池、汽车制造、五金家电、消费电子、光通讯等制造企业,对性能及产品质量稳定性要求很高,一旦建立战略合作关系,将对潜在竞争者形成技术、服务和品牌壁垒。但长期来看,随着激光器企业产业延伸以及其他大型激光切割、打标等厂商进入,激光焊接领域竞争激烈程度将逐步加剧。竞争对手可能通过降价等方式加大行业竞争,从而对激光焊接相关设备价格产生不利影响,如发行人未能采取有效的市场策略或加强产品技术创新升级,或生产成本无法实现同步下降,则可能对发行人盈利能力造成不利影响,从而导致业绩下滑。

(5)重要进口原材料采购风险

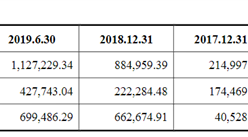

激光器是发行人激光焊接自动化成套设备的重要原材料。因国内相关产业起步较晚,技术不够成熟,部分原材料的质量及稳定性难以满足发行人产品要求,如大功率激光器。该等重要原材料主要通过境外厂商或其境内代理商进行采购。2016-2018年,发行人进口原材料(含向境外厂商或其在国内的代理商)的采购金额分别为23,413.00万元、27,407.63万元和14,791.33万元,占采购总额的比例分别为46.71%、35.79%和33.43%。如果发行人的主要供应商未来出现不能满足发行人所要求的技术、产能,或因进出口政策发生变动导致原材料采购受限的情况,发行人如不能及时拓宽采购渠道以满足原材料需求,将对生产经营造成不利影响。

(6)生产经营场所搬迁风险

发行人与深圳市众冠股份有限公司、深圳市远冠置业有限公司及深圳市富诺贝实业有限公司签署租赁协议承租的位于众冠红花岭的房屋已被列入《2017年深圳市南山区城市更新单元计划第四批计划》,拟进行拆迁,但目前尚未启动拆迁,截至本上市保荐书签署之日,该等房屋租赁协议期限均为临时期限或短期租赁,发行人计划将红花岭工业区内生产场所搬迁至深圳市龙岗区宝龙工业区内,2019年6月已与出租方深圳市欧帝光学有限公司签订了租赁合同,由于搬迁过程会产生搬迁费用,虽然发行人通过制定分步搬迁方案,合理安排生产计划,以减少搬迁对生产经营的影响,但仍存在一定的搬迁风险,对发行人生产经营造成影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国激光焊接设备市场前景及投资机会研究报告

2016-2021年中国激光焊接设备市场前景及投资机会研究报告

2015-2020年互联网+激光焊接设备市场运营模式分析报告

2015-2020年互联网+激光焊接设备市场运营模式分析报告

2015-2020年互联网+激光焊接设备行业运营模式分析报告

2015-2020年互联网+激光焊接设备行业运营模式分析报告

2020-2025年清远市智慧交通行业前景预测与市场调查研究报告

2020-2025年清远市智慧交通行业前景预测与市场调查研究报告