(六)原材料和设备供应的风险

集成电路晶圆代工行业对原材料和设备有较高要求,部分重要原材料及核心设备在全球范围内的合格供应商数量较少,大多来自中国境外。未来,如果公司的重要原材料或者核心设备发生供应短缺、价格大幅上涨,或者供应商所处的国家和地区与中国发生贸易摩擦、外交冲突、战争等进而影响到相应原材料及设备的出口许可,且公司未能及时形成有效的替代方案,将会对公司生产经营及持续发展产生不利影响。

(七)研发风险

公司所处的集成电路晶圆代工行业属于技术密集型行业,集成电路晶圆代工涉及数十种科学技术及工程领域学科知识的综合应用,具有工艺技术迭代快、资金投入大、研发周期长等特点。多年来,公司坚持自主研发的道路,进一步巩固自主化核心知识产权,并致力打造领先于国内乃至国际同类应用的技术平台。集成电路晶圆代工的技术含量较高,需要经历前期的技术论证及后期的不断研发实践,周期较长。

如果公司未来不能紧跟行业前沿需求,正确把握研发方向,可能导致工艺技术定位偏差。同时,新工艺的研发过程较为复杂,耗时较长且成本较高,存在不确定性。如果公司不能及时推出契合市场需求且具备成本效益的技术平台,可能导致公司竞争力和市场份额有所下降,从而影响公司后续发展。此外,新技术平台的研发需要大量的资金投入。

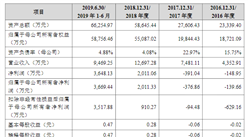

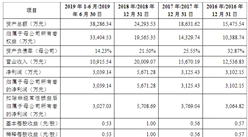

报告期内,公司研发投入分别为357,607.78万元、447,090.01万元及474,445.66万元,占营业收入的比例分别为16.72%、19.42%及21.55%。如果公司未来技术研发的投入不足,不能支撑技术升级的需要,可能导致公司技术被赶超或替代,进而对公司的持续竞争力产生不利影响。

(八)毛利率降低的风险

报告期各期,公司综合毛利率分别为24.76%、23.02%及20.83%,其中,集成电路晶圆代工毛利率分别为24.96%、17.31%及19.52%,2018年度存在一定下降,主要系2018年下半年集成电路行业景气度下降所致。面对全球宏观形势的波动,公司于2019年优化了产品结构,提高了产能利用率,使得当年毛利率有所回升。未来,如果集成电路行业整体情况发生不利变化、境内外客户需求未达预期从而影响到公司产品的销量及价格、或者主要原材料价格大幅上涨、公司加速产能扩充,以及先进制程产线的投产,将使得公司一定时期内折旧费用占比大幅增加。同时,公司在未来短期内可能面临毛利率波动的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年凭祥市温泉旅游行业前景预测与市场调查研究报告

2020-2025年凭祥市温泉旅游行业前景预测与市场调查研究报告

2020-2025年崇左市温泉旅游行业前景预测与市场调查研究报告

2020-2025年崇左市温泉旅游行业前景预测与市场调查研究报告

2020-2025年中国室外扫路机市场调查及发展趋势研究报告

2020-2025年中国室外扫路机市场调查及发展趋势研究报告

2020-2025年合山市温泉旅游行业前景预测与市场调查研究报告

2020-2025年合山市温泉旅游行业前景预测与市场调查研究报告