(七)市场竞争加剧的风险

我国网络安全行业市场空间已颇具规模。根据赛迪咨询发布的《2019中国网络安全发展白皮书》,网络安全政策法规持续完善,网络安全市场规范性逐步提升,政企客户在网络安全产品和服务上的投入稳步增长,2018年市场整体规模达到495.2亿元;随着数字经济的发展,物联网建设的逐步推进,网络安全作为数字经济发展的必要保障,其投入将持续增加,预计到2021年网络安全市场规模将达到926.8亿元。

网络安全市场快速增长,市场机遇也带来了较多参与者,竞争相对激烈。在国际方面,大型跨国IT巨头具备产业链的优势地位,正积极拓展国内市场;在国内方面,已有多家企业实现上市融资,并积极开展收购兼并。随着网络安全行业的快速发展,未来不排除会有更多的企业参与市场竞争,公司与其他厂商的竞争可能进一步加剧。

(八)产品销售的季节性风险

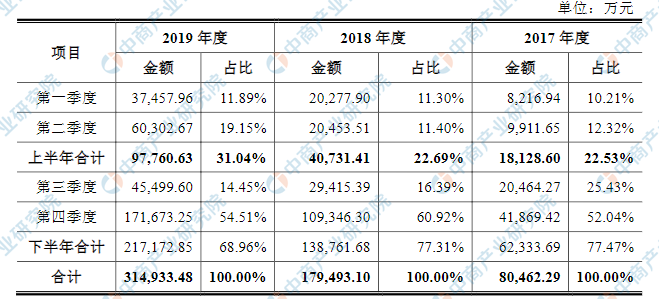

报告期内,公司主营业务收入按季度分布情况如下:

资料来源:中商产业研究院整理

从公司各季度主营业务收入占全年的比重来看,2017年、2018年和2019年公司第四季度主营业务收入占比均在50%以上。公司的销售收入呈现显著的季节性特征,且主要在第四季度实现,由于费用在年度内较为均衡的发生,而收入主要集中在第四季度,因此可能造成公司前三季度亏损较大的情况。公司收入和盈利有一定的季节性波动,投资者不宜以半年度或者季度报告的数据推测全年盈利情况。

(九)主营业务毛利率下降的风险

2017年度、2018年度及2019年度,公司主营业务毛利率分别为74.39%、55.15%及56.69%,呈下降趋势,主要由于公司毛利率较低的硬件及其他业务收入在2018年和2019年的增长幅度相对较高,导致该期间公司主营业务毛利率水平有所下降。

近年来,随着政企单位信息化改造需求的扩大,公司承接了多个大型系统集成性质的网络安全项目,此类项目中包含了规模较大的第三方硬件采购,由于该等第三方硬件的市场较为成熟、价格相对透明,因此硬件及其他业务毛利率较低。未来,在政企单位信息化改造以及新基建建设过程中,公司仍可能承接系统集成性质的网络安全项目,使得公司主营业务毛利率存在下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029中国医疗设备网络安全服务市场现状研究分析与发展前景预测报告

2024-2029中国医疗设备网络安全服务市场现状研究分析与发展前景预测报告

2024-2029全球与中国医疗设备网络安全服务市场现状及未来发展趋势

2024-2029全球与中国医疗设备网络安全服务市场现状及未来发展趋势

2024-2029全球与中国网络安全评估服务市场现状及未来发展趋势

2024-2029全球与中国网络安全评估服务市场现状及未来发展趋势

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)