(5)市场竞争加剧的风险

公司所处的移动网络可视化行业此前经历了较长时间的缓慢发展。从2015年我国4G移动网络开始大规模商用以来,该行业迎来良好的发展机遇。预计未来随着移动网络的升级换代和大数据应用的深入,市场需求将进一步扩大。

公司凭借长期的技术积累和市场开拓,目前在该细分领域拥有一定的先发优势,但该细分领域的竞争仍较为剧烈。

未来,随着市场规模的不断扩大,具有较强实力的通信行业企业、安防行业企业、大数据行业企业或智慧城市相关行业的企业可能成为潜在的进入者,与现有企业展开竞争。行业的竞争态势也将从纯粹的硬件设备竞争延伸到软硬件综合实力、系统整体功能的全方位竞争。公司可能存在由于行业竞争者增多而导致市场份额和盈利能力下降的风险,可能存在由于未能把握行业发展趋势和客户需求而丧失竞争优势的风险。

(6)业务资质延续和产品迭代的风险

公司产品的最终用户主要包括公安部门和军队系统。公安部门和军队系统会对生产企业和产品进行资质认证。公司于2012年取得了公安系统列装资格,于2016年取得了《二级保密资格单位证书》和《装备承制单位注册证书》,同时具备了向公安系统和军队系统销售产品的资质。移动通信是一个不断迭代的过程,即由2G、4G发展到5G。

公司的产品也要进行相应的更新迭代,并报主管部门进行列装,因此存在波动。NSA5G产品目前正在申请列装。公司可能存在由于现有资质无法延续、未来无法获得新业务领域所需的资质、新制式产品无法及时更新迭代或无法获得列装导致经营和财务状况发生不利变化的风险。

(7)业务和产品结构相对单一及变化的风险

公司主营业务是移动网络可视化产品的研发、生产、销售及服务,移动网络可视化产品是由数据采集产品、数据分析产品构成的集数据采集、转换、传输、储存、分析和应用功能于一体的软硬件结合产品。2017年度至2019年度,公司营业收入主要来自于移动网络可视化产品的销售,分别占各期营业收入的97.75%、94.53%和90.90%。公司可能存在由于业务和产品相对单一,导致整体抗风险能力较弱的风险。

报告期内,数据采集产品是公司的主要产品,各地公安部门是公司的主要客户。从2019年开始及未来,在同一底层技术基础上延伸出来的智慧城市产品和军方产品预计将逐渐实现收入,进而导致军工和其他政府部门客户数量的增加;单独的数据分析产品实现的收入预计也将持续增加。因此,公司未来可能存在产品结构、客户结构发生变化的风险。

(8)经营业绩下滑甚至亏损并对持续盈利能力产生不利影响的风险

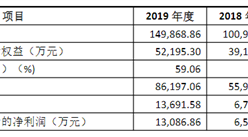

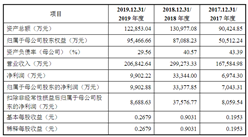

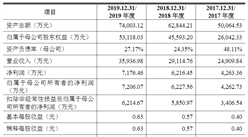

受行业4G、5G迭代的影响,公司报告期内经营业绩存在一定程度波动。2017年度至2019年度,公司营业收入分别为18,729.47万元、19,506.24万元和17,010.23万元;归属于母公司所有者扣除非经常性损益后的净利润分别为7,586.63万元、7,014.15万元和5,004.86万元。其中,公司2019年度营业收入较报告期最高值即2018年度下滑12.80%,归属于母公司所有者扣除非经常性损益后的净利润较报告期最高值即2017年度下滑34.03%。公司目前的经营活动处于正常状态,但如果未来新签订单和完成订单发生重大不利变化,公司可能存在以后年度经营业绩同比下滑50%以上甚至亏损的风险,进而对公司的持续盈利能力产生重大不利影响的风险。

(9)部分部件外协加工的风险

公司数据采集产品中主机的生产过程包括自行生产和外协加工。其中,自行生产主要包括软件烧写、整机装配和测试;外协加工主要是PCB板贴片。PCB板贴片属于专业化的生产工艺,且需要较大的设备、厂房等固定资产投资。因此,公司充分利用产业链上的专业化分工,通过外协加工的方式进行PCB板贴片。2017年度至2019年度,公司PCB板贴片的外协加工费分别为45.05万元、26.81万元和7.25万元。PCB板贴片属于成熟的电子产品加工工艺,从事的企业较多。公司可能存在由于外协厂商引起的有关加工质量和交付周期等问题,且无法及时寻找合格替代厂商进而导致公司面临合同纠纷的风险。

(10)部分租赁场地的风险

目前,公司的生产、研发、办公等经营场所主要通过租赁形式取得。虽然公司经营所在地的租赁市场较为成熟,且公司为轻资产经营模式,对特定经营场所的依赖性较小,但是如果发生出租方违约提前收回租赁场地,或是租赁到期无法续租,或是相关物业存在权属瑕疵等情况,公司部分经营场所将面临搬迁的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国第五代移动通信技术(5G)产业市场调研及投资前景预测报告

2016-2021年中国第五代移动通信技术(5G)产业市场调研及投资前景预测报告

2019-2023年中国第五代移动通信技术(5G)产业市场调研及投资前景预测报告

2019-2023年中国第五代移动通信技术(5G)产业市场调研及投资前景预测报告

2019-2023年中国第五代移动通信技术(5G)产业市场调研及投资前景报告

2019-2023年中国第五代移动通信技术(5G)产业市场调研及投资前景报告

2019-2025年中国第五代移动通信技术(5G)产业市场调研及投资前景预测报告

2019-2025年中国第五代移动通信技术(5G)产业市场调研及投资前景预测报告