本次上市存在的风险

(一)经营风险

(1)新型冠状病毒肺炎疫情对公司经营造成的风险

新型冠状病毒感染的肺炎疫情于2020年1月在全国爆发以来,对新冠肺炎疫情的防控工作正在全国范围内持续进行。因新冠肺炎疫情影响,2020年上半年客户的采购需求和相关的招投标工作很可能放缓,公司现有的项目实施进度亦因推迟复工而有所延迟,导致2020年一季度收入较上年同期有所下滑,并可能在一定程度上影响本公司2020年度的盈利水平,影响程度将取决于疫情防控的情况、持续时间以及各项调控政策的实施。

(2)二次开发业务模式风险

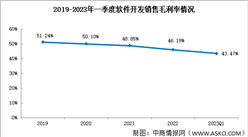

报告期内公司业务中含有代理雅培信息的Starlims及LabVantageSolutions公司的LabVantage等国外实验室信息管理系统软件并进行二次开发的业务。2017年度、2018年度和2019年度,二次开发带来的收入占主营业务收入比分别为36.69%、23.07%和8.87%。其中雅培信息在2017至2019年度均为公司的第一大供应商。

公司与雅培信息正在执行的经销协议将于2020年12月31日到期。

根据公司与雅培信息的经销协议,若雅培信息认为公司作为经销商有未实现销售目标、违反竞业禁止、存在知识产权侵权或存在其他违反协议条款的情形,可根据协议条款终止经销协议,因此公司与雅培信息的经销协议续期存在一定的不确定性。由于二次开发模式收入在公司营业收入中占有一定比例,若相关业务被迫终止,将会给发行人的业绩造成不利影响。

(3)客户需求变化导致业绩波动的风险

公司的主要收入来自软件产品销售与实施,但各行业客户的信息系统投资建设均存在一定周期性。虽然公司将通过后续销售、拓展新客户等方式保持业务持续开展,但依然难以避免受到某些大型客户信息系统建设投资周期性波动的影响,可能导致公司无法长期保持业绩快速增长,乃至出现业绩波动的风险。

(4)场地租赁风险

公司日常经营场所均系租赁取得,公司租赁的房屋主要用于办公、研发和员工居住等,不涉及厂房和大型生产设备,搬迁的直接成本低。但考虑到寻找新的合适场地需要一定的时间,倘若发生租赁到期无法续租、出租方违约收回租赁场地或者租金大幅上涨的情形,公司将面临日常经营场所无法继续使用的风险,将在短期内对公司正常经营活动产生影响。

(5)市场竞争风险

随着各行业对企业信息化和数据资产管理的重视程度不断加深,发行人所在的行业规模会持续增长,但同时有更多的软件企业加速进入到发行人所处的细分领域中来。虽然公司当前在所处领域有一定的技术积累、市场口碑及客户优势,但如果不能持续投入研发和技术创新,保持相关优势,同时持续根据客户需求自我提升,公司将在新进入者较多的情况下面临市场竞争力减弱风险。

(二)财务风险

(1)应收账款坏账的风险

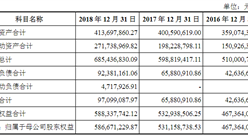

2017年末、2018年末、2019年末及2020年3月末,公司应收账款余额分别为3,869.81万元、7,203.04万元、12,284.57万元和10,365.53万元,其金额随公司收入规模扩大而增长。公司应收账款余额较大主要由于公司客户多数为政府部门、事业单位以及大中型企业,上述客户均执行严格的预算管理制度,受客户资金预算安排以及付款审批程序的影响,公司应收账款回款周期较长。随着公司销售规模的扩大,应收账款余额有可能继续增加。如果主要客户经营状况等情况发生重大不利变化,导致公司应收账款不能及时收回,对公司资产质量以及财务状况将产生不利影响。

(2)季节性风险

2017年度、2018年度和2019年度,公司第四季度确认收入分别为6,508.88万元、9,329.08万元和18,212.53万元,占当期主营业务收入的比重分别为48.18%、50.03%和69.22%。公司下半年尤其是第四季度收入占比较高,上半年收入占比较低,但公司费用在年内平均分布,导致上半年利润较少,现金流也较为紧张,公司业绩存在季节性波动风险。

(3)税收优惠风险

公司报告期内享有软件产品增值税即征即退和高新技术企业所得税税收优惠政策,2017年度、2018年度和2019年度,公司享受的税收优惠金额占利润总额的比例分别为43.83%、26.63%和19.76%。如国家对软件企业、高新技术企业的税收优惠政策发生变化,则可能对公司经营业绩产生一定负面影响。

(4)存货金额较大的风险

报告期各期末,公司存货账面价值分别为2,749.25万元、4,061.07万元、5,242.03万元及6,900.63万元,占同期末流动资产的比例分别为18.76%、20.66%、14.19%及20.56%,存货规模总体上较大。公司存货均为期末正在实施的项目中已经发生的、但相关业务尚未满足收入确认条件的合同履约成本,如果公司市场环境发生较大变化导致产品无法及时完成验收并确认收入,可能会导致存货无法及时变现,甚至出现减值情形,公司经营业绩将受到一定的影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029中国POS软件开发服务市场现状研究分析与发展前景预测报告

2024-2029中国POS软件开发服务市场现状研究分析与发展前景预测报告

2024-2029全球及中国POS软件开发服务行业研究及十四五规划分析报告

2024-2029全球及中国POS软件开发服务行业研究及十四五规划分析报告

2024-2029全球与中国POS软件开发服务市场现状及未来发展趋势

2024-2029全球与中国POS软件开发服务市场现状及未来发展趋势

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)