中商情报网讯:光电子器件作为光电转换的核心载体,正通过技术升级与需求爆发双重驱动,重塑通信、显示、医疗、能源等多行业格局。未来随着硅光集成、CPO等技术的成熟与国产化替代的推进,中国光电子器件行业有望在全球市场中占据更核心地位,为数字经济与智能制造提供关键基础设施支撑。

产量

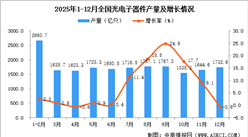

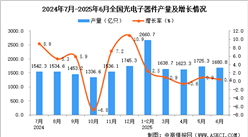

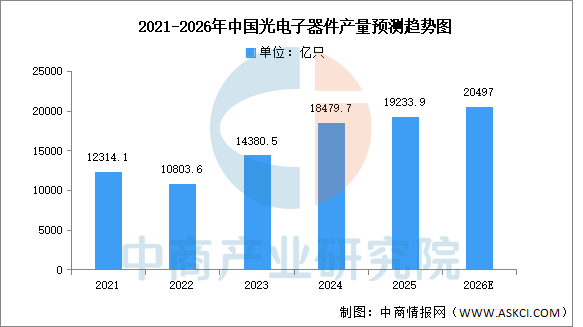

中国光电子器件行业在产量规模、区域集群、应用拓展及技术突破等方面均展现强劲增长潜力。未来随着高端化突破与全球化布局,中国有望在全球光电子器件市场中占据更核心地位。中商产业研究院发布的《2026-2031年中国光电子器件行业发展情况分析及投资前景预测报告》显示,2025年中国光电子器件产量达19233.9亿只,同比增长8.8%。中商产业研究院分析师预测,2025年中国光电子器件产量将达20497亿只。

数据来源:中商产业研究院整理

重点企业分析

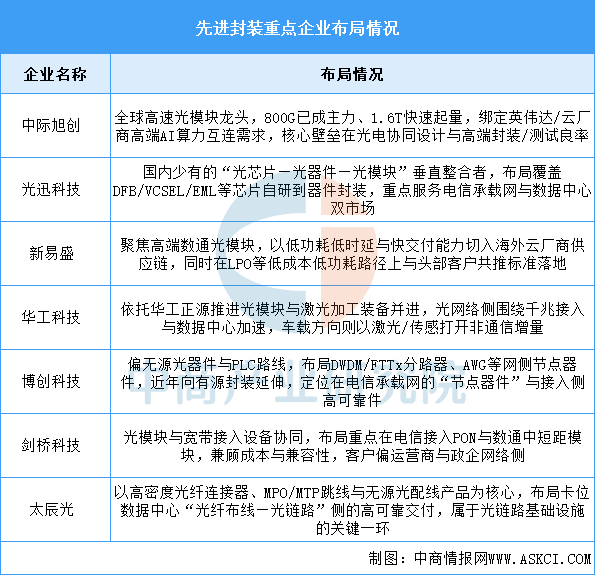

光电子器件行业正从传统电信承载需求,切换到以AI算力中心数据交换为核心驱动的新阶段,中际旭创与光迅科技分别代表“高端模块规模化交付”和“芯片级垂直整合”两条护城河路线,其余企业则在无源节点器件、接入侧与光链路基础设施里形成错位配套,整体格局呈现“高速模块领跑、器件侧紧跟、垂直整合者最稳”的特征。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国光电子器件行业深度挖掘及投资决策分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-5月中国摩托车出口金额前十企业排行榜(附榜单)

2026年1-5月中国摩托车出口金额前十企业排行榜(附榜单)

2026年中国焊接机器人行业市场前景预测研究报告(简版)

2026年中国焊接机器人行业市场前景预测研究报告(简版)

2026年1-5月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-5月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-5月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年中国先进封装产业链图谱及投资布局分析(附产业链全景图)

2026年中国智能手表行业市场前景预测研究报告(简版)

2026年1-5月中国整车出口前十企业排行榜(附榜单)

2026年5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国整车出口量前十企业排行榜(附榜单)

2026年1-5月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年中国先进封装产业链图谱及投资布局分析(附产业链全景图)

2026年中国智能手表行业市场前景预测研究报告(简版)

2026年1-5月中国整车出口前十企业排行榜(附榜单)

2026年5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国整车出口量前十企业排行榜(附榜单)