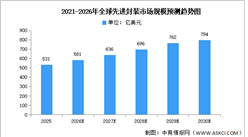

中商情报网讯:先进制程扩产预期升温,高端先进封装作为AI芯片必选项将同步放量。随着AI建设持续推进,封装产能逐步满产并迎来涨价,产业链有望持续受益于AI投资带来的景气周期。

中国产能

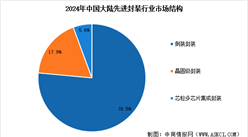

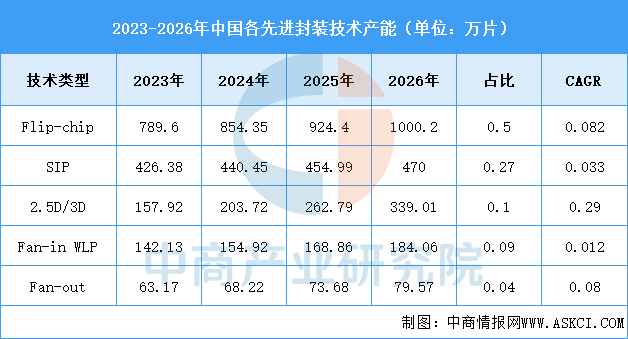

2023至2026年,中国大陆先进封装产能结构呈现明显分化:Flip-chip以约50%的占比保持主导但增速趋稳,SIP增长放缓至3.3%,而2.5D/3D封装在AI与Chiplet需求驱动下以29%的年均复合增速快速扩张,Fan-in WLP和Fan-out则分别因应用场景局限和基数较小而增长平缓,整体产能重心正从传统封装向高密度异构集成技术转移。

数据来源:中国半导体材料协会、中商产业研究院整理

相关上市企业分布情况

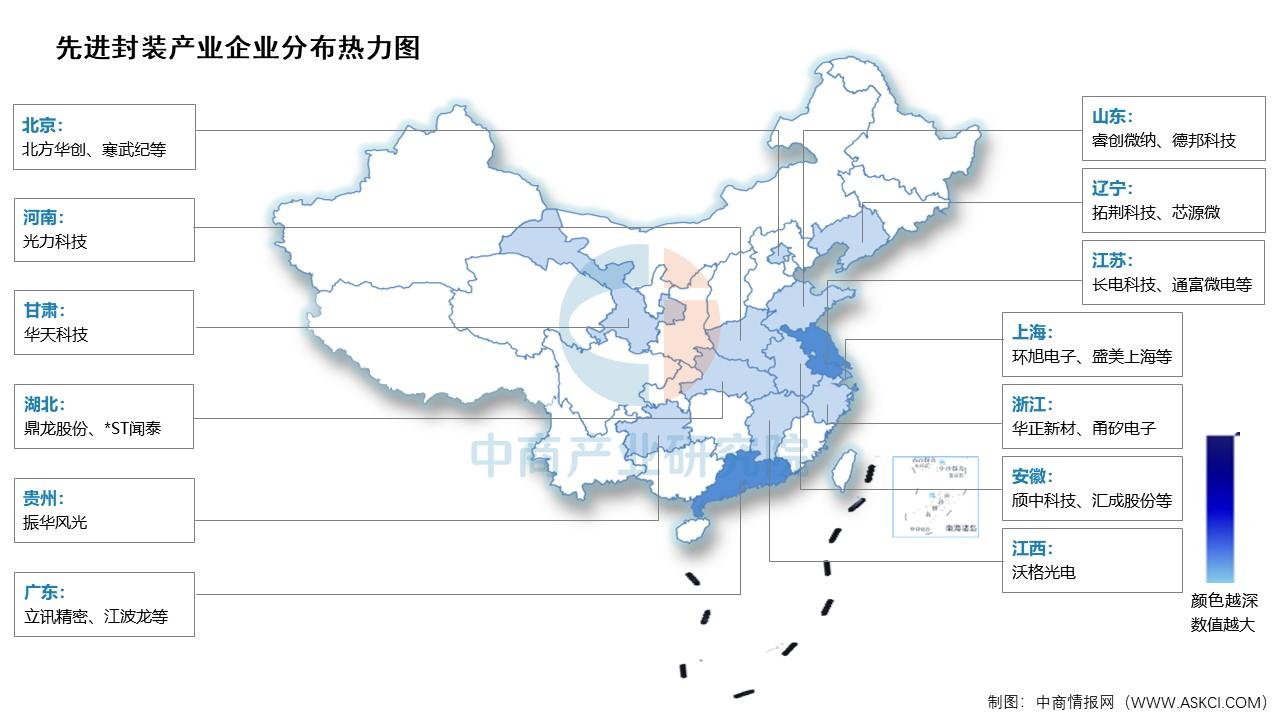

目前,先进封装相关A股上市企业中,广东省和江苏省数量最多,均有12家。上海市共5家,排名第三。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国先进制造业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-5月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-5月中国汽车销量前十企业(集团)排行榜(附榜单)

2026年1-5月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年中国智能手表行业市场前景预测研究报告(简版)

2026年1-5月中国整车出口前十企业排行榜(附榜单)

2026年5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国整车出口量前十企业排行榜(附榜单)

2026年5月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年中国智能手表行业市场前景预测研究报告(简版)

2026年1-5月中国整车出口前十企业排行榜(附榜单)

2026年5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国整车出口量前十企业排行榜(附榜单)

2026年5月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国动力电池企业装车量排行榜TOP10(附榜单)