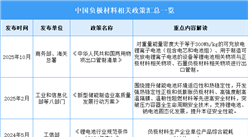

中商情报网讯:当前,负极材料市场正从规模化扩张转向技术引领,行业供需关系趋于平衡,市场格局持续优化。未来的核心看点在于硅基负极等新材料在动力电池领域的放量应用,这将成为企业竞争的关键胜负手。

出货量

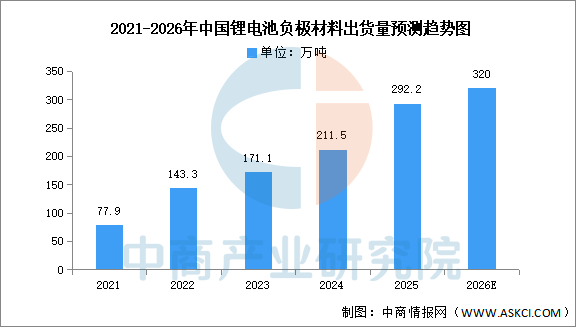

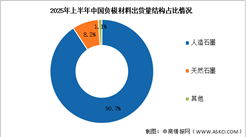

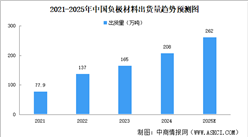

储能电池负极材料主要包括人造石墨、天然石墨、硅碳等,其中人造石墨技术不断成熟,成为主流选择。中商产业研究院发布的《2026-2031年中国负极材料行业市场深度分析及发展趋势预测报告》显示,2025年中国负极材料出货量达到292.2万吨,同比增长38.1%,增速相对于2024年提升14.5个百分点。从负极材料出货量结构来看,人造石墨负极材料出货量占比提升至86.9%达到254.0万吨。中商产业研究院分析师预测,2026年中国负极材料出货量有望突破300万吨。

数据来源:EVTank、中商产业研究院整理

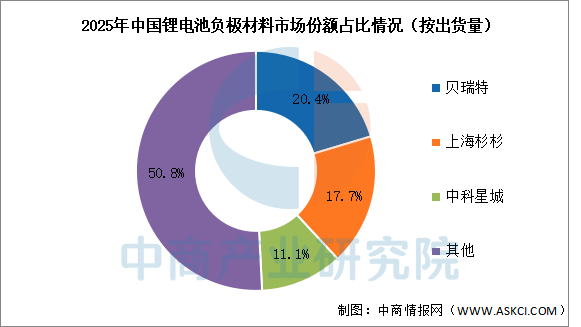

竞争格局

2025年负极材料企业出货量排名前三的企业依然是贝特瑞、上海杉杉和中科星城,其全年出货量分别为59.5万吨、51.8万吨和37.3万吨,三家企业合计市场份额达到50.9%。

数据来源:EVTank、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国锂离子电池负极深度分析及发展前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国钠离子电池硬碳负极材料市场深度分析及发展前景研究预测报告

2026-2031年中国钠离子电池硬碳负极材料市场深度分析及发展前景研究预测报告

2026-2031年中国锂金属负极材料市场深度分析及发展前景研究预测报告

2026-2031年中国锂金属负极材料市场深度分析及发展前景研究预测报告

2026-2031年中国CVD硅碳负极材料市场深度分析及发展前景研究预测报告

2026-2031年中国CVD硅碳负极材料市场深度分析及发展前景研究预测报告

2026年中国电力设备行业市场前景预测研究报告(简版)

2026年中国电力设备行业市场前景预测研究报告(简版)