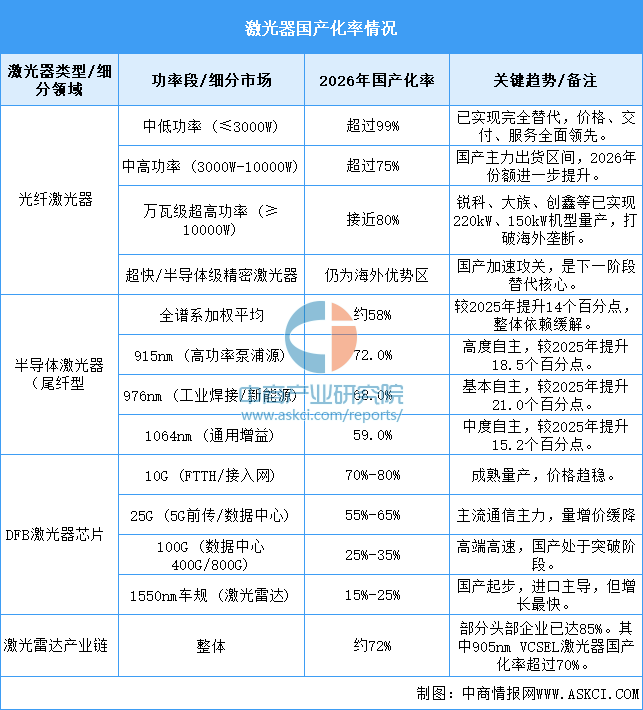

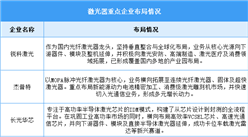

3.国产化率情况

中国激光器产业已形成“中低端完全自主、中高端快速替代、高端加速突破”的分层格局。驱动因素包括全产业链技术突破、政策扶持(如大规模设备更新)以及新能源、半导体等下游新兴需求的爆发。未来竞争正从“价格战”转向“技术战”和“生态战”,在超快激光、车规芯片等前沿领域国产化率有望持续提升。

资料来源:中商产业研究院整理

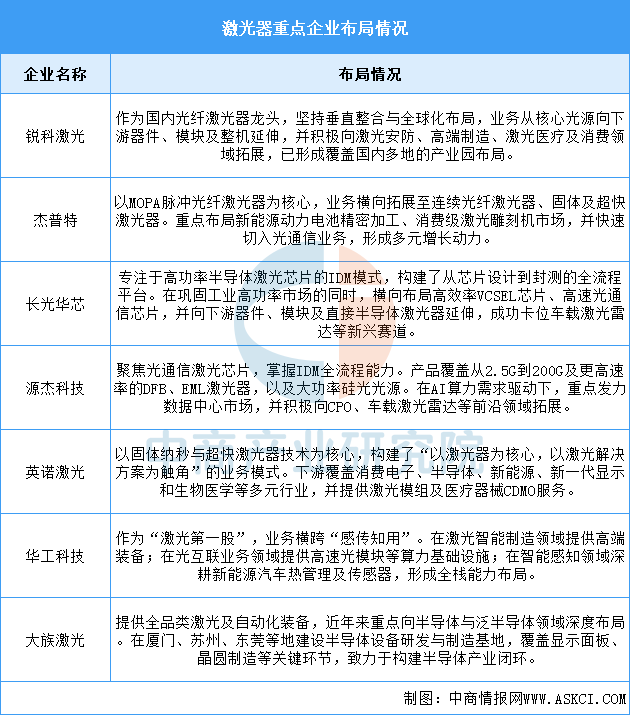

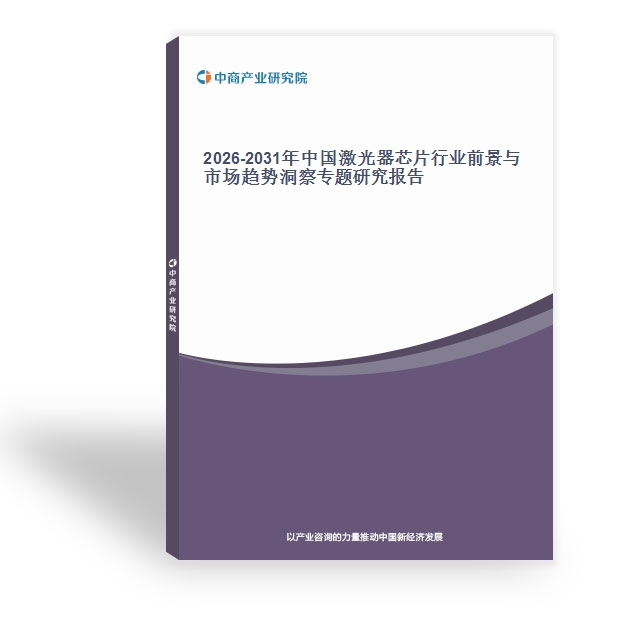

4.重点企业分析

总体来看,中国激光器龙头企业已形成清晰的纵向深化与横向拓展并举的格局。在纵向上,领先企业如锐科激光、长光华芯等通过IDM或垂直整合模式,强化从核心芯片、器件到整机的产业链控制力;在横向上,企业普遍从传统的工业加工,向光通信、车载激光雷达、新能源、半导体制造、生物医疗等高速增长的新兴赛道多元化延伸。行业正从单一设备供应商,向提供核心光源、关键部件及行业综合解决方案的平台型生态演进。

资料来源:中商产业研究院整理

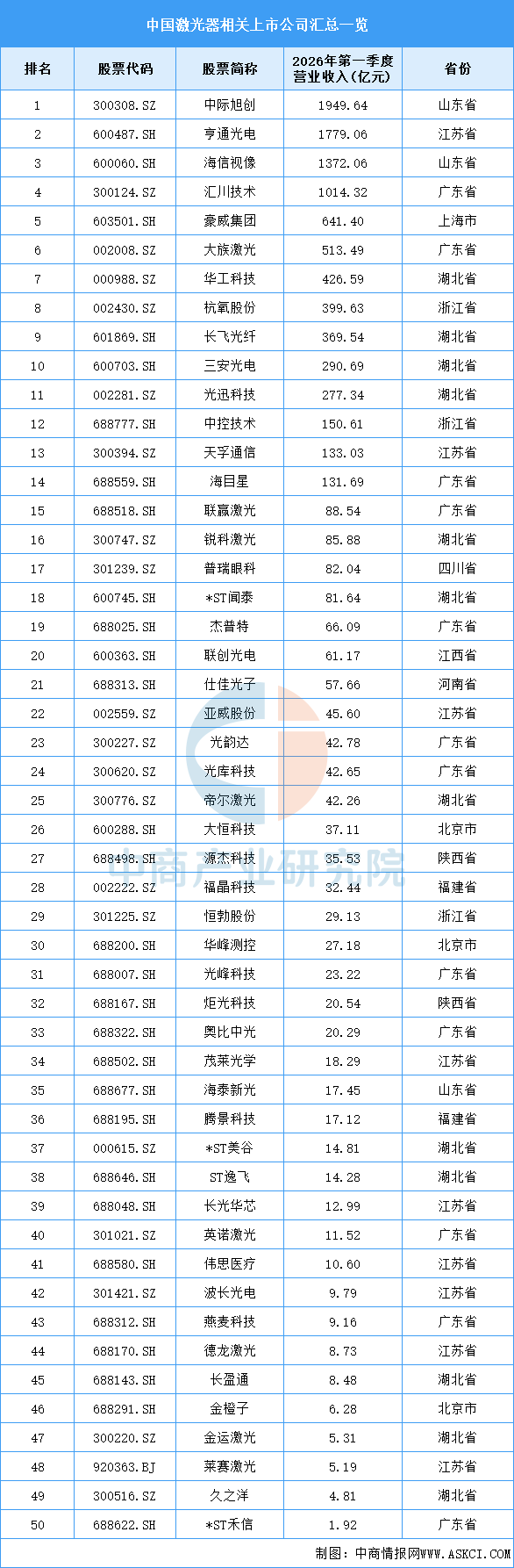

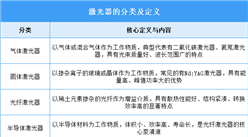

5.相关上市企业分析

目前,激光器相关A股上市企业中,广东省和湖北省分布最多,均有12家。江苏省排名第三,共9家。

资料来源:中商产业研究院整理

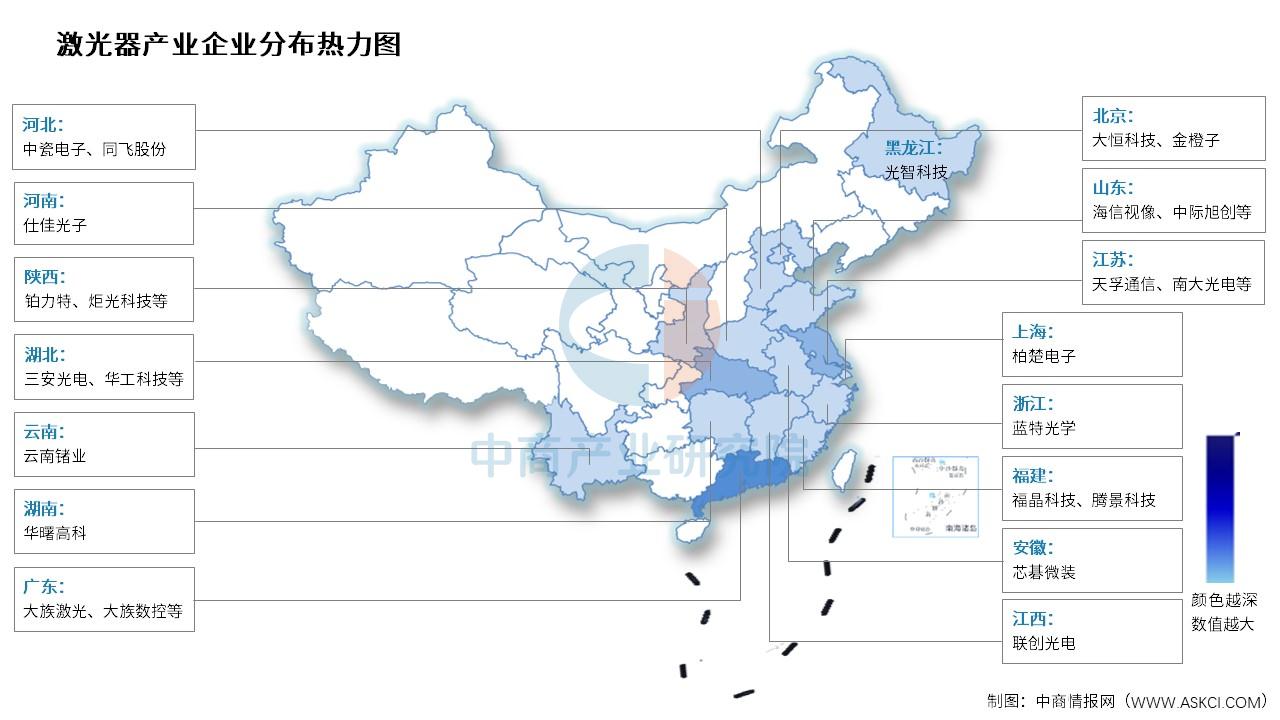

6.企业热力分布图

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国电吸收调制激光器(EML)行业前景与市场趋势洞察专题研究报告

2026-2031年中国电吸收调制激光器(EML)行业前景与市场趋势洞察专题研究报告

2026-2031年中国垂直腔面发射激光器(VCSEL)行业前景与市场趋势洞察专题研究报告

2026-2031年中国垂直腔面发射激光器(VCSEL)行业前景与市场趋势洞察专题研究报告

紫外激光器招股说明书业务与技术(IPO咨询)

紫外激光器招股说明书业务与技术(IPO咨询)

2026年1-4月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-4月中国前十家MPV生产企业销量排行榜(附榜单)