2.钛合金

(1)钛加工材

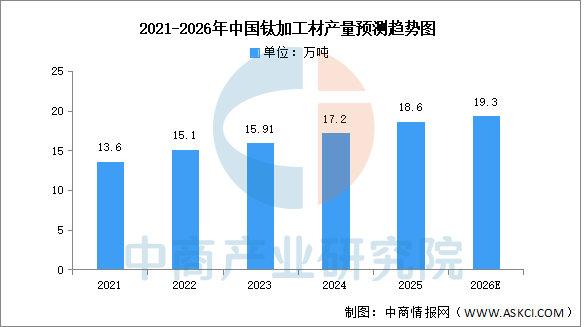

受航空等领域需求复苏的影响,中国钛加工材产量继续保持平稳增长态势。中商产业研究院发布的《2026-2031年中国钛材产业前景预测与战略投资机会洞察报告》显示,2024年我国钛加工材产量17.2万吨,同比增长8.1%,2025年约为18.6万吨。中商产业研究院分析师预测,2026年中国钛加工材产量产量将达到19.3万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

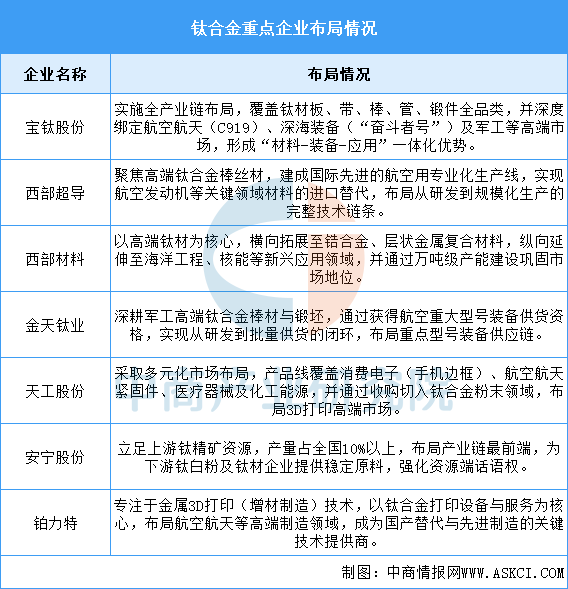

总体来看,中国钛合金龙头企业已形成从上游资源(安宁股份)到中游材料制造(宝钛、西部超导等),再到下游先进制造技术(铂力特)的完整产业链布局。企业战略呈现两大方向:一是纵向深耕,在航空航天、深海、军工等国家战略领域实现全链条自主可控与进口替代;二是横向拓展,向消费电子、医疗器械、3D打印等民用高附加值市场多元化延伸。未来竞争将更侧重于技术突破、产业链协同与市场化应用能力。

资料来源:中商产业研究院整理

3.碳纤维复合材料

(1)产能情况

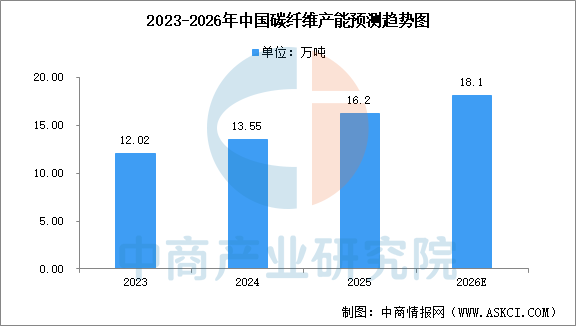

2025年,中国碳纤维产能增速较爆发期显著放缓,中商产业研究院发布的《2026-2031年中国碳纤维行业市场调研及投资前景预测报告》显示,截至2025年底,中国碳纤维年产能已达16.2万吨,全年新增产能2.65万吨,增速仅19.56%。中商产业研究院分析师预测,2026年中国碳纤维产能将超18万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

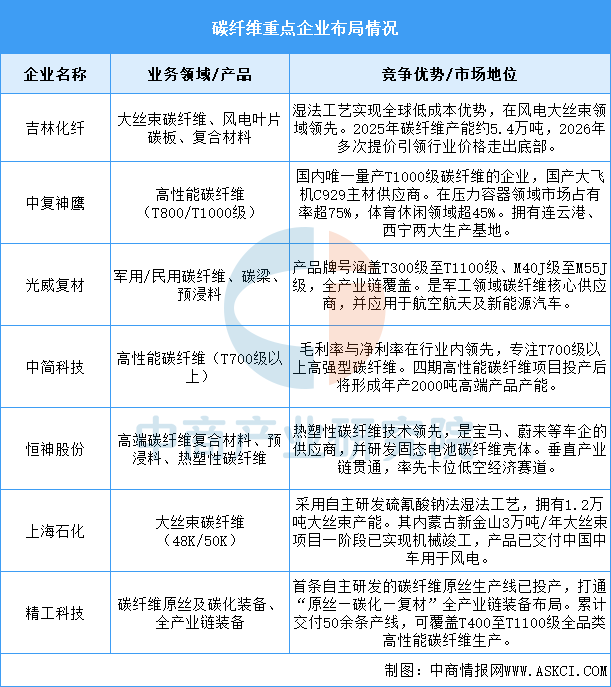

总体来看,中国碳纤维产业已形成清晰格局:吉林化纤、中复神鹰通过规模化与全产业链布局,在风电、压力容器等工业领域占据主导;光威复材、中简科技在军工、航空航天等高端领域构建技术壁垒;恒神股份、上海石化、精工科技则分别在汽车轻量化、大丝束成本控制及核心装备自主化上形成差异化优势。行业正从产能扩张转向技术升级与生态构建,国产化率持续提升,在低空经济、风电、机器人等新兴领域需求驱动下,龙头企业有望实现从国产替代到高端突破的跨越。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031全球及中国低空经济航空器电池行业研究及十五五规划分析报告

2025-2031全球及中国低空经济航空器电池行业研究及十五五规划分析报告

2025-2031全球与中国低空经济航空器电池市场现状及未来发展趋势

2025-2031全球与中国低空经济航空器电池市场现状及未来发展趋势

2025-2030年中国低空经济基础设施市场深度研究及发展前景投资预测分析报告

2025-2030年中国低空经济基础设施市场深度研究及发展前景投资预测分析报告

2026年3月全国机制纸及纸板产量数据统计分析

2026年3月全国机制纸及纸板产量数据统计分析