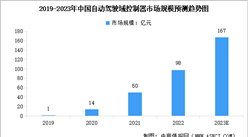

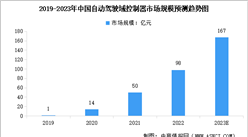

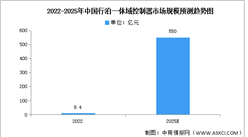

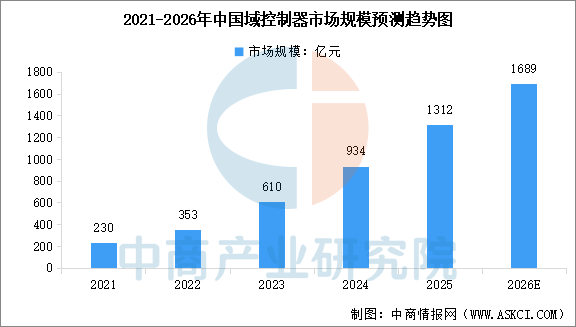

中商情报网讯:域控制器是电子电气架构向集中式演进的核心组件,近年来市场规模呈现爆发式增长。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国域控制器市场规模达到934亿元,同比增长53.1%,2025年市场规模约为1312亿元。中商产业研究院分析师预测,2026年中国域控制器市场规模将达到1689亿元。

数据来源:中商产业研究院整理

中国汽车域控制器行业发展前景

1.政策驱动:L3准入破冰与供应链安全战略协同发力

国家层面对高阶自动驾驶的量产准入与电子电气架构自主化形成政策合力。2025年末,工信部正式发布首批L3级有条件自动驾驶车型准入许可,标志着自动驾驶从封闭测试迈入前装量产新阶段,北京、重庆等地已发放专用正式号牌。与此同时,《关于开展智能网联汽车准入和上路通行试点工作的通知》《汽车行业稳增长工作方案(2025-2026年)》等系列政策从准入依据、召回管理、软件在线升级等维度为域控制器规模化应用铺平道路。政策端明确将“加快补齐汽车芯片、基础软件短板”作为战略任务,域控制器作为电子电气架构核心节点,成为国产替代与供应链安全的关键着力点。

2.市场驱动:架构集中化与渗透率下沉催生百亿级增量空间

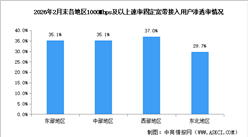

整车电子电气架构正从分布式ECU向“中央计算+区域控制”加速跃迁,域控制器市场进入高速扩张期。中国市场2025年物理区域控制器(ZCU)前装交付量达289.9万辆,同比增长92.79%,渗透率突破10%,并向15万元以下主流消费车型快速下沉。智能座舱域控制器市场规模预计从2025年的208.2亿元增长至2030年的701.6亿元,年复合增速27.5%;全球域控制器市场2026年估值达86.8亿美元,2034年有望增至142.9亿美元。驱动因素来自两端:一是国内渗透率向10万元以下车型深化,2026年智能座舱渗透率预计超80%;二是海外车企以“8155规模化+8295分层升级”路径加速智能化,深度依赖中国供应链实现产品落地。

3.技术驱动:高算力芯片迭代与软硬解耦重塑产品形态

芯片算力跃升与软件架构革新共同支撑域控制器功能集成度持续突破。硬件层面,高通8295、英伟达Thor(2000 TOPS)等高算力平台量产,推动域控产品结构升级与均价上移;芯驰科技E3650、华为海思等本土芯片方案已进入ZCU规模化量产周期。软件层面,QNX、AUTOSAR Adaptive等基础软件平台成为安全可靠域控的底层支撑,华阳等企业基于QNX开发新一代域控制器以应对L3级安全要求。同时,行业正从功能独立的域控制器向“舱驾一体”中央计算平台演进,跨域功能安全隔离、复杂热管理、SOA软件架构迁移等工程难题驱动Tier1向全栈解决方案能力升级。

更多资料请参考中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国汽车电子产业链图谱及投资布局分析(附产业链全景图)

2026年中国汽车电子产业链图谱及投资布局分析(附产业链全景图)

从规模扩张到质量效益转型,解码“十五五”光伏电池五大机遇(图)

从规模扩张到质量效益转型,解码“十五五”光伏电池五大机遇(图)

2026年中国光芯片行业市场前景预测研究报告(简版)

2026年中国光芯片行业市场前景预测研究报告(简版)

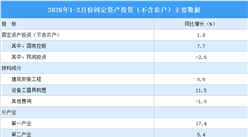

2026年1-2月全国农用氮、磷、钾化学肥料产量数据统计分析

解码“十五五”医疗器械蓝图:从国产替代到全球领航(图)

2026年中国碳纤维产业链图谱及投资布局分析(附产业链全景图)

2026年中国智能家电行业市场前景预测研究报告(简版)

2026年1-2月中国前十家MPV生产企业销量排行榜(附榜单)

2025年全球光伏电池片出货量前五企业排行榜(附榜单)

2026年中国工业母机产业链图谱及投资布局分析(附产业链全景图)

2026年1-2月全国农用氮、磷、钾化学肥料产量数据统计分析

解码“十五五”医疗器械蓝图:从国产替代到全球领航(图)

2026年中国碳纤维产业链图谱及投资布局分析(附产业链全景图)

2026年中国智能家电行业市场前景预测研究报告(简版)

2026年1-2月中国前十家MPV生产企业销量排行榜(附榜单)

2025年全球光伏电池片出货量前五企业排行榜(附榜单)

2026年中国工业母机产业链图谱及投资布局分析(附产业链全景图)