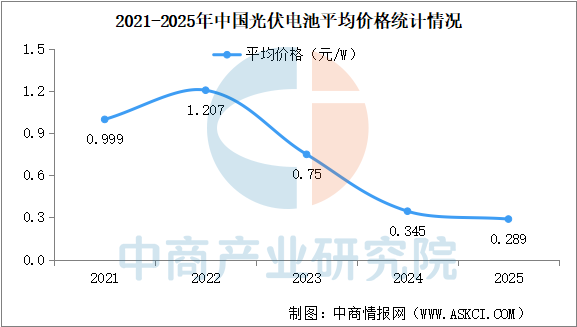

6.光伏电池价格下降

“十四五”时期,中国光伏电池平均价格呈现下降趋势。中国光伏电池平均价格由2022年的1.207元/W降至2025年的0.289元/W。

中国光伏电池平均价格持续下降,主要源于多重因素的叠加驱动。首先,技术进步与效率提升是核心推动力,随着PERC、TOPCon、HJT等高效电池技术的大规模产业化,光电转换效率屡创新高,直接摊薄了每瓦的硅料、玻璃及辅材成本。其次,规模效应与全产业链协同发挥了关键作用,中国拥有全球最完整的光伏产业链,从多晶硅到组件各环节产能庞大,企业通过规模化生产大幅降低了单位固定成本,且上下游高度协同使得库存周转与物流成本不断优化。此外,市场竞争与产能扩张导致行业阶段性供大于求,头部企业为抢占市场份额持续进行价格博弈,进一步拉低了光伏电池终端市场价格。

数据来源:中国光伏行业协会、中商产业研究院整理

三、“十五五”时期光伏电池发展目标展望

“十五五”是我国实现“碳达峰”后向“碳中和”加速迈进的关键期,也是光伏产业从“规模扩张”向“技术引领+质量效益”转型的重要阶段。结合“双碳”目标、全球能源转型趋势及我国光伏产业现状,以下从技术突破、产能与效率、产业链协同、政策与市场等维度,对“十五五”时期中国光伏电池发展目标进行展望:

1.技术目标:高效化、多元化、前沿化

“十五五”期间,光伏电池技术将围绕“提效降本”主线,主流技术迭代加速,下一代技术逐步产业化,形成多路线并存的竞争格局。

主流技术:TOPCon/HJT/XBC主导市场

目前PERC电池已接近理论效率极限,“十五五”期间将逐步被更高效的技术替代。预计TOPCon(隧穿氧化层钝化接触)凭借工艺兼容性和性价比优势,将成为扩产主力,量产效率有望提升;异质结(HJT)通过低温银浆国产化、薄硅片应用及铜电镀技术突破,成本差距缩小,量产效率提高;XBC(叉指背接触)因高效率和美观性,在高端分布式场景(如BIPV)中渗透率提升,效率提高。

下一代技术:钙钛矿/叠层电池进入产业化

钙钛矿单结电池实验室效率已超26%、,叠层电池(钙钛矿-晶硅)效率突破32%,“十五五”期间有望实现GW级量产。预计头部企业将建成首条10GW级钙钛矿叠层产线,效率稳定在28%-30%,成本较晶硅电池降低20%-30%,逐步打开地面电站和分布式市场。

关键材料与工艺创新

硅片薄片化(从130μm向100μm以下推进)、低铟/无铟靶材(HJT用)、银包铜/铜电镀(减少银耗)、新型封装材料(如POE胶膜)等技术普及,推动全产业链降本。

2.产能与效率目标:规模优化,效率领跑全球

产能总量:从“规模扩张”转向“结构优化”

“十五五”期间中国光伏电池产能增速放缓,更注重技术先进性和区域协同。预计2030年总产能控制在1200GW左右,落后产能逐步出清。

转换效率:保持全球领先

到2030年,主流晶硅电池量产效率提升,实验室效率向29%迈进;钙钛矿叠层电池量产效率提升,实验室效率提高,巩固我国在光伏技术领域的全球主导地位。

3.产业链目标:强链补链,保障安全与韧性

上游:硅料/硅片环节绿色化、低成本化

硅料生产能耗降低,颗粒硅、电子级多晶硅占比提升;硅片薄片化(100μm以下)普及,切割损耗率下降,单位能耗下降。

中游:电池/组件环节智能化、低碳化

引入AI质检、数字孪生等技术,良品率提升;组件回收体系完善,再生硅料占比提高,全产业链碳足迹下降。

下游:设备与辅材自主可控

关键设备国产化率超95%;银浆(尤其是低温银浆)、靶材、胶膜等辅材实现进口替代,供应链抗风险能力增强。

4.政策与市场目标:市场化驱动,全球化布局

国内市场:完善电力市场机制

推动光伏参与电力现货市场交易,完善绿证、碳市场衔接机制,通过“隔墙售电”“虚拟电厂”等模式提升分布式光伏收益;补贴全面退出后,通过税收优惠、绿色金融支持产业发展。

国际市场:应对贸易壁垒,拓展新兴市场

针对欧美“反规避调查”“碳关税”,推动产品碳足迹认证,布局海外产能(东南亚、中东);依托“一带一路”,重点开拓中东、非洲、拉美等新兴市场。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告

2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国有机光伏电池行业市场发展现状及潜力分析研究报告

2024-2030年中国有机光伏电池行业市场发展现状及潜力分析研究报告

2026年中国智能家电行业市场前景预测研究报告(简版)

2026年中国智能家电行业市场前景预测研究报告(简版)