中商情报网讯:光伏电池是光伏发电的核心部件,其技术路线和工艺水平直接影响光伏组件的发电效率和使用寿命。全球光伏市场的基本面依然稳健,需求增长动力依旧强劲,有望带动光伏电池市场稳定发展。

一、产业链

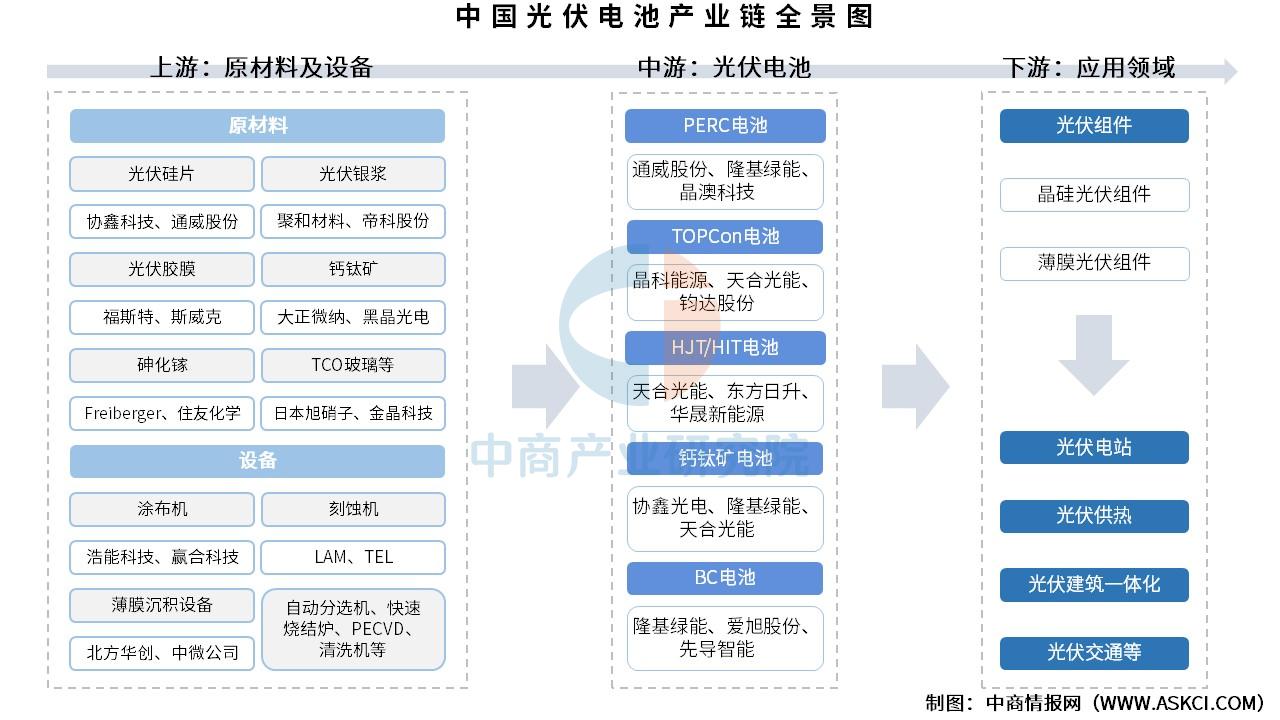

光伏电池产业链上游为原材料及设备,原材料包括光伏硅片、光伏银浆、光伏胶膜、钙钛矿、砷化镓、碲化镉、TCO玻璃等,设备包括涂布机、刻蚀机、薄膜沉积设备、自动分选机、快速烧结炉、PECVD、清洗机等;中游为光伏电池,可分为PERC电池、TOPCon电池、HJT/HIT电池、钙钛矿电池、BC电池;下游通过光伏组件,应用于光伏电站、光伏供热、光伏建筑一体化、光伏交通等。

资料来源:中商产业研究院整理

二、上游分析

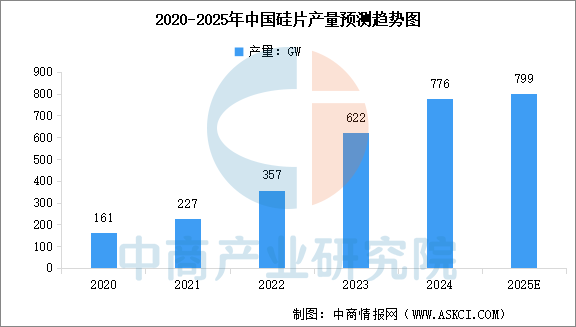

1.光伏硅片

(1)产量

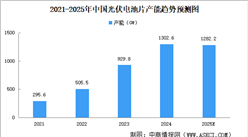

中国硅片产能、产量增速均呈现放缓态势。中商产业研究院发布的《2025-2030中国光伏硅片市场现状研究分析与发展前景预测报告》显示,2024年中国硅片产能约1348.8GW,产量约776GW。2025年上半年硅片产量316.0GW,同比下降21.4%。中商产业研究院分析师预测,2025年中国硅片产量将达799GW。

数据来源:中商产业研究院整理

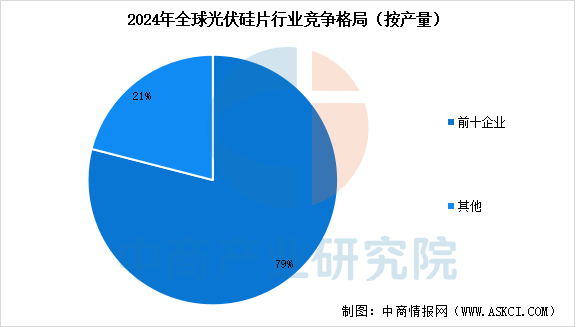

(2)竞争格局

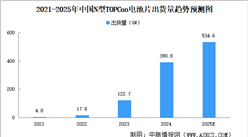

从竞争格局来看,2024年全球生产规模前十的硅片企业总产能达到1103.6GW,约占全球总产能的79.1%。全球前十硅片企业总产量达到634.7GW,产量合计占比全球79.0%。从生产布局看,2024年底中国大陆企业的硅片产能达1348.8GW,占全球总产能的96.7%,占据绝对领先地位。

数据来源:中商产业研究院整理

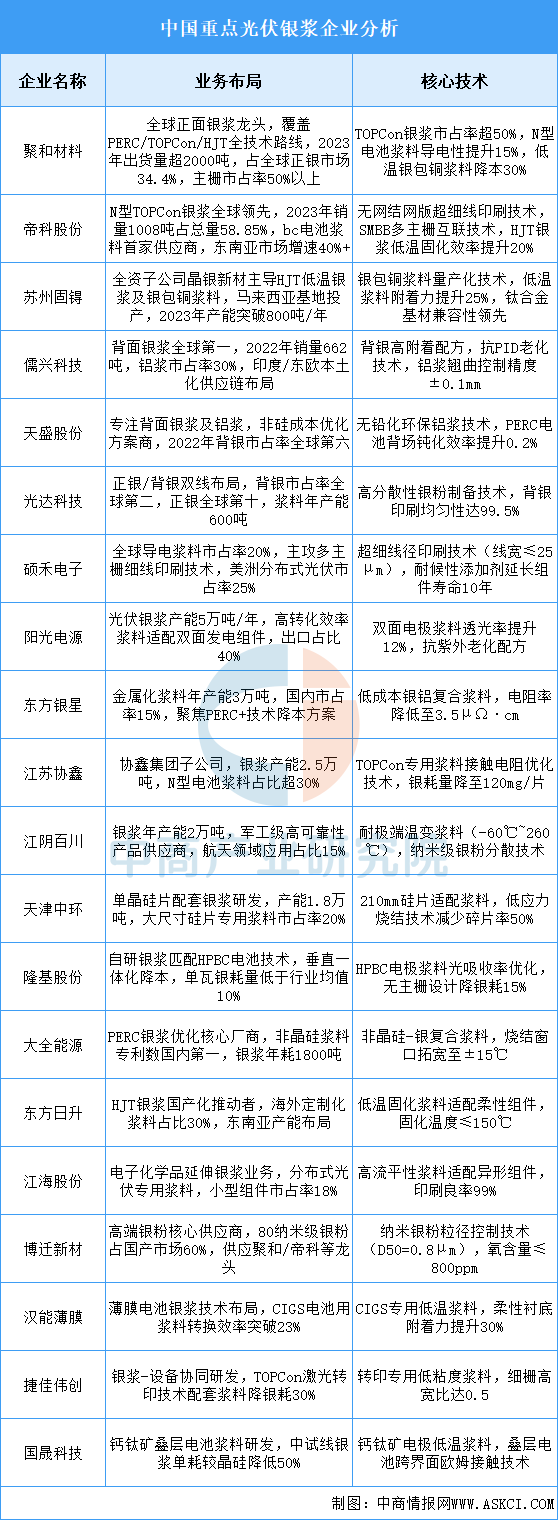

2.光伏银浆

行业呈现“N型技术迭代+国产替代深化”双主线,TOPCon/HJT浆料需求年增速超30%,低温银包铜技术推动银耗量降至100mg/片以下。技术竞争聚焦纳米银粉分散(粒径控制±0.1μm)、低温固化(≤150℃)及转印工艺适配等方向,环保政策驱动无铅化浆料渗透率突破60%。上游银粉进口依赖度仍达45%,地缘政治与银价波动导致毛利率承压(普遍<15%),未来需突破钙钛矿叠层电极、铜电镀替代等关键技术瓶颈。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告

2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国有机光伏电池行业市场发展现状及潜力分析研究报告

2024-2030年中国有机光伏电池行业市场发展现状及潜力分析研究报告

2025内蒙古民营企业100强排行榜(附榜单)

2025内蒙古民营企业100强排行榜(附榜单)