中商情报网讯:数据中心作为人工智能发展的核心基础设施,为AI模型的训练与推理提供必不可少的计算、存储及网络资源支撑。随着国内主要互联网企业资本开支计划显著提升、高端AI芯片的供应状况出现边际改善,同时国产大模型持续迭代更新,共同推动此前一度放缓的大型数据中心招投标活动重新启动,通信行业的市场关注点也再次聚焦至数据中心板块。

市场现状

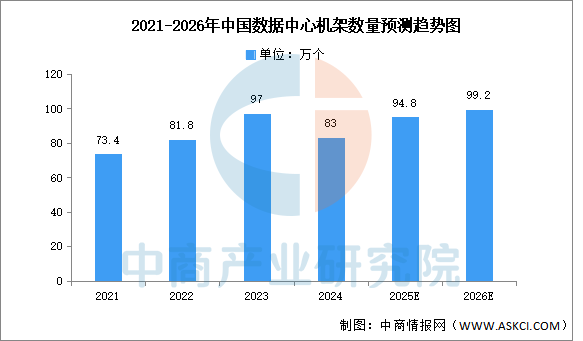

1.数据中心机架规模

数据中心建设协调推进,三家基础电信企业持续优化算力基础设施布局,截至2024年底,向公众提供服务的互联网数据中心机架数量83万个,推动提升算网协同和调度能力,提供更加多元化算力服务。2025年预计将达94.8万个。中商产业研究院分析师预测,2026年中国数据中心机架数量有望接近100万个。

数据来源:工信部、中商产业研究院整理

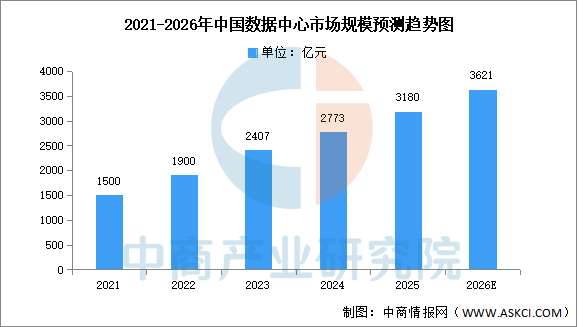

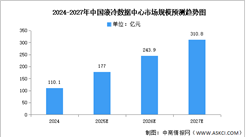

2.市场规模

受新基建、数字化转型及数字中国愿景目标等国家政策促进,我国数据中心市场规模持续高速增长。中商产业研究院发布的《2025-2030年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,2024年中国数据中心市场规模约为2773亿元,同比增长26.68%,2025年约为3180亿元。中商产业研究院分析师预测,2026年中国数据中心市场规模将达3621亿元。

数据来源:中商产业研究院整理

发展前景

1.绿色低碳转型帮助行业构建可持续发展基础

中国数据中心行业正通过深度融合绿色技术,从根本上改变高能耗的发展模式。通过采用液冷技术、绿电直供、余热回收等创新方案,数据中心持续优化电能使用效率(PUE)和单位算力能耗。这些实践使数据中心从单纯的“能源消耗者”逐渐转变为能够与新能源体系协同的“能源产销者”。绿色转型不仅帮助行业满足“双碳”目标要求,更重要的是构建了以绿色能源为核心的新型算力底座,为长期可持续发展奠定坚实基础。

2.高密度与高效率算力供给帮助行业提升资源利用效能

面对AI大模型带来的算力需求结构性变化,数据中心行业的核心竞争力正从机柜数量转向单位资源产生的算力价值。通过高密度机柜部署、液冷架构应用和算力集群化设计,数据中心在有限的空间和能耗约束下实现算力输出能力的倍增。这种高密度、高效率的发展路径帮助行业应对算力需求爆发与资源环境约束的双重挑战,在提升单机柜算力密度的同时降低长期运营成本,实现从粗放式扩张向精细化运营的转变。

3.算力网络协同发展帮助行业优化资源配置效率

随着“东数西算”工程的深入推进,单一数据中心的个体价值正在弱化,取而代之的是算力网络协同调度能力的提升。通过构建跨区域算力调度平台,行业可实现不同地区算力资源的智能调配与共享利用,有效支撑低时延应用与多行业场景需求。这种网络化、平台化发展帮助行业打破地域限制,实现全国范围算力资源的最优配置,推动算力基础设施从“分散建设”走向“体系竞争”,全面提升算力资源的整体利用效率。

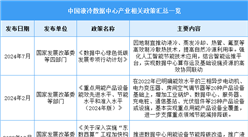

更多资料请参考中商产业研究院发布的《2025-2030年数据中心行业深度调查及投融资战略研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031全球与中国数据中心数字化配电解决方案市场现状及未来发展趋势

2026-2031全球与中国数据中心数字化配电解决方案市场现状及未来发展趋势

2026-2031年中国液冷数据中心行业市场深度研究及发展前景投资预测分析报告

2026-2031年中国液冷数据中心行业市场深度研究及发展前景投资预测分析报告

2026-2031年中国数据中心HVDC(高压直流)供电系统市场分析及投资前景研究预测报告

2026-2031年中国数据中心HVDC(高压直流)供电系统市场分析及投资前景研究预测报告

2025年12月全国汽车产量数据统计分析

2025年12月全国汽车产量数据统计分析