三、中游分析

1.产能

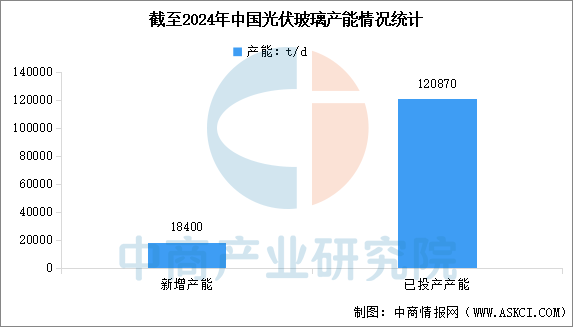

“反内卷”政策导向下,行业企业积极响应,通过主动减产、优化产能结构等方式,加速产能出清进程,供需关系逐步改善。中商产业研究院发布的《2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告》显示,2024年,中国光伏玻璃新增产能18400t/d,复产产能1350t/d,当年冷修停产产能22890t/d。截至2024年12月底,已投产产能152窑604线,产能120870t/d。其中,在产窑炉有102座窑457条线,在产产能为95190t/d,在产产能同比减少5.1%。

数据来源:CPIA、中商产业研究院整理

2.产能利用率

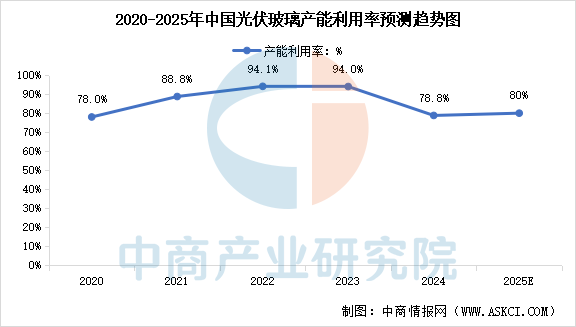

中国光伏玻璃产能利用率正处于周期性低位,2024年光伏玻璃产能利用率为78.8%,这主要源于前期产能快速扩张导致行业供应过剩。为应对困局,企业正通过主动减产和产能出清来重塑供需平衡。2025年,在集体减产计划和全球装机需求增长的推动下,预计产能利用率将触底回升,步入一个缓慢复苏的通道。中商产业研究院分析师预测,2025年中国光伏玻璃产能利用率将达到80%。

数据来源:CPIA、中商产业研究院整理

3.超白压花光伏玻璃

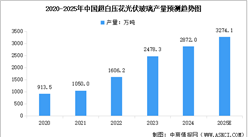

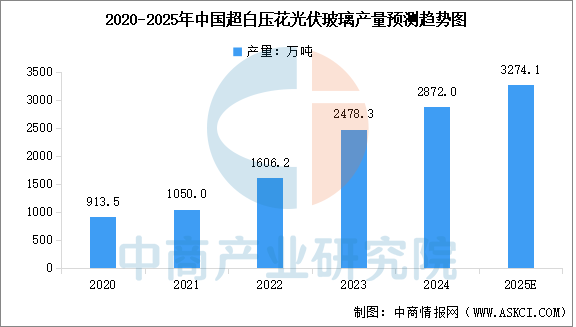

中国是全球最大的光伏玻璃生产国,光伏玻璃产量约占全球产量的90%。中商产业研究院发布的《2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告》显示,2024年国内超白压花光伏玻璃产量约2872万吨,同比增长15.9%。中商产业研究院分析师预测,2025年中国超白压花光伏玻璃产量将达到3274.1万吨。

数据来源:CPIA、中商产业研究院整理

4.竞争格局

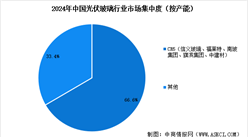

全球光伏玻璃行业呈现双寡头格局,信义光能和福莱特玻璃稳居全球前两位。2024信义光能光伏玻璃产量达32200吨/日,排名第一。福莱特以23000吨/日的产能位居第二。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年中国肉制品行业产业链图谱及投资布局分析(附产业链全景图)

2025年中国肉制品行业产业链图谱及投资布局分析(附产业链全景图)

2025年中国OLED行业市场前景预测研究报告(简版)

2025年中国OLED行业市场前景预测研究报告(简版)

2025年10月中国医药材及药品进口数据统计分析:进口量27316.5吨

2025年10月中国铜矿砂及其精矿进口数据统计分析:进口量245.1万吨

2025年10月中国铁矿砂及其精矿进口数据统计分析:进口量11130.9万吨

2025年10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国医药材及药品进口数据统计分析:进口量27316.5吨

2025年10月中国铜矿砂及其精矿进口数据统计分析:进口量245.1万吨

2025年10月中国铁矿砂及其精矿进口数据统计分析:进口量11130.9万吨

2025年10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国动力电池企业装车量排行榜TOP10(附榜单)