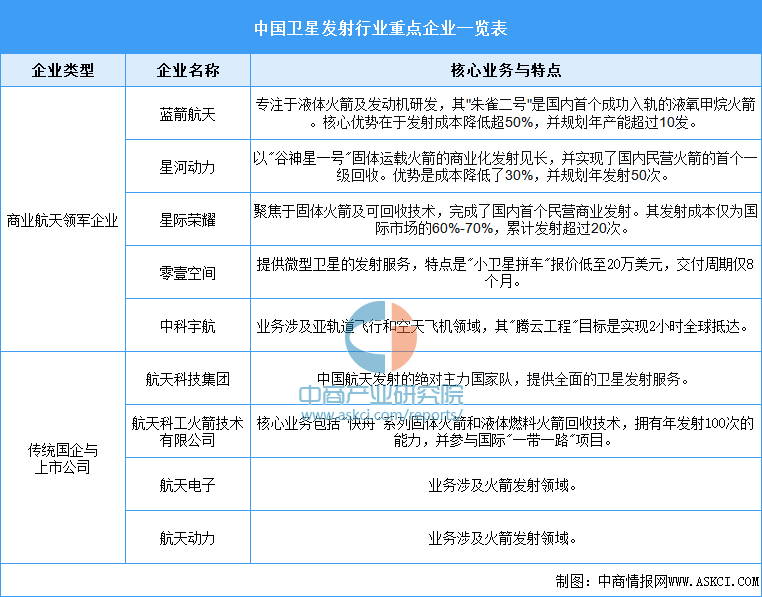

从企业来看,以航天科技集团为代表的“国家队”是绝对主力,而蓝箭航天、星河动力等商业公司则通过技术创新,在降低成本、提升发射灵活性方面成为重要补充。整个行业正共同朝着可回收、高频次、低成本的方向发展,以支撑未来巨型卫星星座的组网需求。

资料来源:中商产业研究院整理

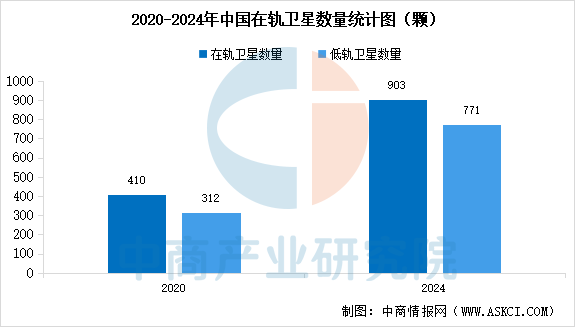

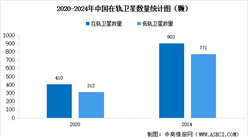

3.在轨卫星数量

中国政府积极推动卫星产业发展,我国在轨卫星数量大幅增加。中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,中国研制的在轨卫星数量由2020年的410颗增至2024年的903颗。低轨卫星是中国卫星产业发展的重要基础设施,中国低轨卫数量由2020年的312颗增加到2024年的771颗。

数据来源:中商产业研究院整理

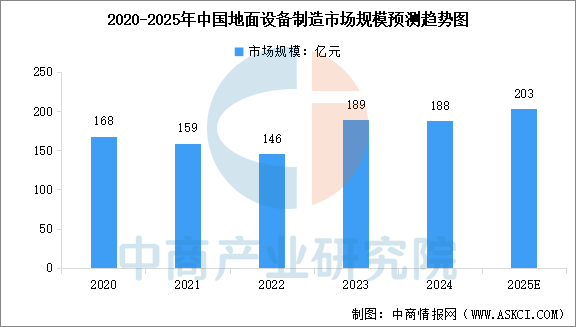

三、中游分析

1.地面设备制造市场规模

地面设备是卫星互联网产业链的核心枢纽,通过技术创新、政策支持及市场需求驱动,推动全球无缝覆盖与高效服务。中商产业研究院发布的《2025-2030年全球卫星互联网行业市场研究与发展前景预测报告》显示,中国地面设备制造市场规模从2020年的168亿元增长至2024年的188亿元,年均复合增长率达2.9%。中商产业研究院分析师预测,2025年中国地面设备制造市场规模将达到203亿元。

数据来源:中商产业研究院整理

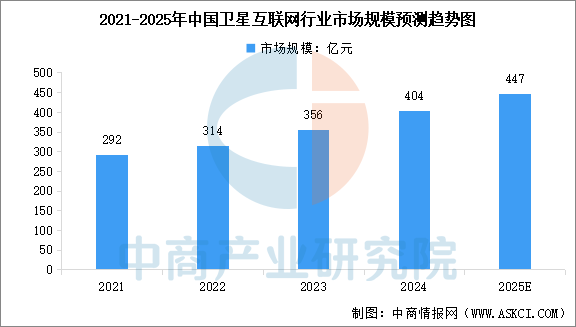

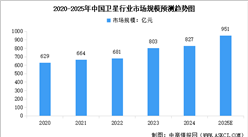

2.卫星互联网产业规模

随着低轨卫星密集发射,我国卫星互联网行业发展显著提速。中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,2024年中国卫星互联网行业市场规模达到404亿元。中商产业研究院分析师预测,2025年中国卫星互联网市场规模将增至447亿元,2021-2025年复合增长率达到11%。

数据来源:SIA、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年全球卫星互联网行业市场研究与发展前景预测报告

2025-2030年全球卫星互联网行业市场研究与发展前景预测报告

2025-2030年全球卫星互联网行业市场调研及投资前景预测报告

2025-2030年全球卫星互联网行业市场调研及投资前景预测报告

2025-2030年全球卫星互联网行业深度调研及投资前景预测报告

2025-2030年全球卫星互联网行业深度调研及投资前景预测报告

2025年中国智能家电产业链图谱及投资布局分析(附产业链全景图)

2025年中国智能家电产业链图谱及投资布局分析(附产业链全景图)