英伟达、AMD等厂商在消费级和AI计算用GPU市场占据主导地位,竞争激烈。同时中国本土GPU初创公司和Intel的Xe架构等新兴力量也在崛起,为市场注入新活力。未来随着技术进步和应用场景拓展,GPU市场将呈现多元化竞争格局,持续推动相关领域发展。

资料来源:中商产业研究院整理

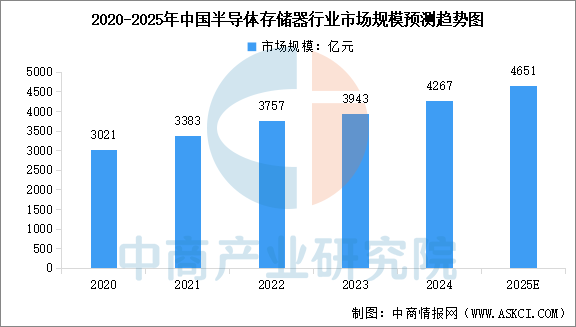

2.内存与存储

随着数据量的爆发式增长,对服务器内存和存储的要求不断提高。内存方面,大容量、高带宽、低延迟的DRAM和HBM等技术不断发展。存储方面,SSD凭借其高速读写性能和可靠性,逐渐成为服务器存储的主流选择。中商产业研究院发布的《2025-2030年中国半导体存储器市场调查与行业前景预测专题研究报告》显示,2024年中国半导体存储器行业市场规模达到约4267亿元,较上年增长8.22%。中商产业研究院分析师预测,2025年中国半导体存储器市场规模将达到4651亿元。

数据来源:中商产业研究院整理

半导体存储器行业中,三星、SK海力士、美光等国际巨头通过技术垄断和产能扩张维持优势。中国本土企业如长江存储、长鑫存储、兆易创新等通过性价比、定制化服务及本土化供应链渗透中低端市场,逐步向高端领域突破。

资料来源:中商产业研究院整理

3.PCB

PCB是服务器中各种电子元件的支撑和连接载体,对于服务器的性能和稳定性至关重要。随着服务器性能的提升,对PCB的层数、密度、传输速率等要求也越来越高。中商产业研究院发布的《2025-2030年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2023年中国PCB市场规模达3632.57亿元,较上年减少3.80%,2024年约为4121.1亿元。中商产业研究院分析师预测,2025年中国PCB市场将回暖,市场规模将达到4333.21亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国服务器行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国服务器行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国服务器电源行业前景与市场趋势洞察专题研究报告

2025-2030年中国服务器电源行业前景与市场趋势洞察专题研究报告

2025-2030年中国服务器备用电源行业前景与市场趋势洞察专题研究报告

2025-2030年中国服务器备用电源行业前景与市场趋势洞察专题研究报告

2025年中国燃料电池行业十大潜力企业排行榜(附榜单)

2025年中国燃料电池行业十大潜力企业排行榜(附榜单)