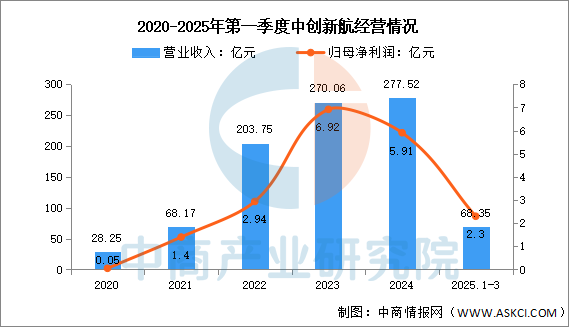

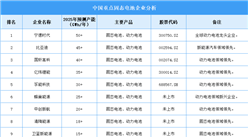

4.中创新航

中创新航一直致力于开发高能量密度高安全电池整体解决方案,在行业内最早推出400Wh/kg混合固液电池技术,也即将成为最早实现400wh/kg混合固液量产应用的厂家。

2025年第一季度实现营业收入68.35亿元,同比增长42.05%;实现归母净利润2.3亿元,同比增长36.11%。

数据来源:中商产业研究院整理

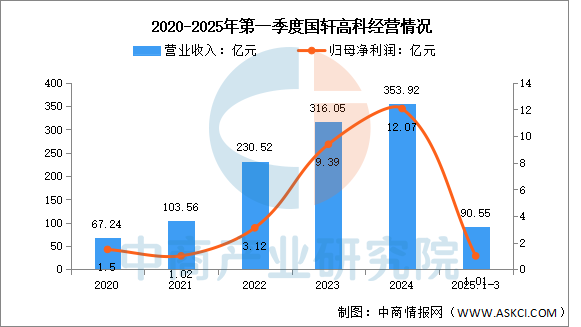

5.国轩高科

国轩高科股份有限公司的主营业务是新能源行业动力电池系统、储能电池系统以及输配电设备的研发、生产和销售。国轩高科在固态电池领域采取半固态电池量产落地与全固态技术攻坚并行的双轨策略:半固态产品(氧化物复合电解质,360Wh/kg)已搭载哪吒L等车型抢占主流市场,全固态押注硫化物路线(目标500Wh/kg)并联合大众汽车推进产业化,同步通过干法电极工艺降本和储能场景延伸构建商业闭环,目标打破日企技术垄断。

2025年第一季度实现营业收入90.55亿元,同比增长20.6%;实现归母净利润1.01亿元,同比增长46.38%。

数据来源:中商产业研究院整理

五、固态电池行业发展前景

1.技术攻坚突破安全性能瓶颈

半固态电池实现量产上车与全固态核心技术突破,显著提升行业安全阈值。上汽MG全球首发搭载半固态电池的车型,通过固态电解质替代液态成分,从根本上杜绝电解液泄漏引发的热失控风险;中核集团联合清华大学利用中子深度剖面技术精准解析电极锂浓度梯度,攻克全固态电池界面阻抗难题。技术迭代推动行业从“被动防护”转向“本征安全”,为电动车、储能等高安全需求场景提供底层保障。

2.标准体系规范技术发展路径

中国主导制定全球首个全固态电池判定标准,统一技术路线与产业化标尺。《全固态电池判定方法》明确以“真空失重率<1%”作为核心判定依据,严格区分全固态与半固态技术边界,消除市场混淆。标准体系推动企业聚焦硫化物/氧化物电解质等主流路线研发,加速材料工艺优化,为技术转化与产品认证提供统一框架,避免低水平重复投入。

3.垂直整合破解资源制约

“矿产-材料-电芯”全链路布局实现关键原材料自主可控。赣锋锂业建成电池级硫化锂量产线,纯度达99.9%,破解硫化物电解质依赖进口的“卡脖子”困境;贝特瑞开发膨胀率仅12%的硅碳负极,适配固态电池高能量密度需求。产业链协同降低研发转化周期,保障从电解质粉体到电芯制造的供应链安全,支撑高端产品国产替代。

更多资料请参考中商产业研究院发布的《2025-2030年中国固态电池行业深度挖掘及投资决策分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国固态电池行业深度挖掘及投资决策分析报告

2025-2030年中国固态电池行业深度挖掘及投资决策分析报告

固态电池系列专题之中国氧化物固态电池产业链全景与机会洞察专题研究报告

固态电池系列专题之中国氧化物固态电池产业链全景与机会洞察专题研究报告

固态电池系列专题之中国聚合物固态电池产业链全景与机会洞察专题研究报告

固态电池系列专题之中国聚合物固态电池产业链全景与机会洞察专题研究报告

2025年中国最受消费者喜爱的十大火锅品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大火锅品牌排行榜(附榜单)