三、中游分析

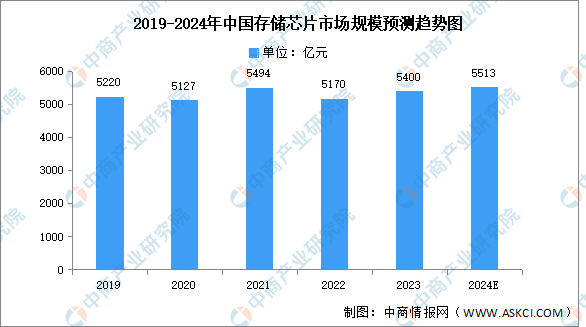

1.市场规模

受消费电子市场需求疲软等因素影响,自2021年以来,存储芯片产业进入长达近两年的下行周期。中商产业研究院发布的《2024-2029年中国存储芯片行业市场发展监测及投资战略咨询报告》显示,2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%,2023年市场规模约为5400亿元。当前新一轮人工智能浪潮爆发,由AI服务器带来存储芯片新的增量需求,中商产业研究院分析师预测,2024年市场规模将恢复增长至5513亿元。

数据来源:中商产业研究院整理

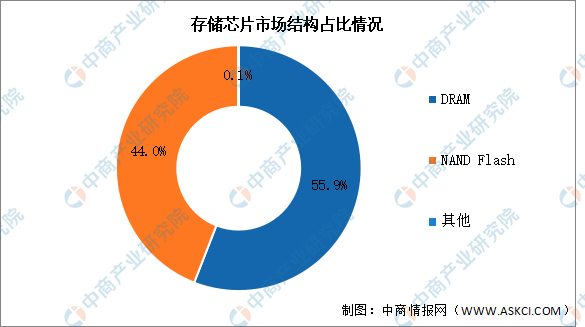

2.市场结构

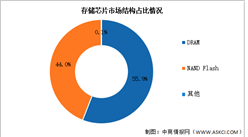

目前存储芯片市场主要以DRAM和NAND Flash为主。其中,DRAM市场规模最大,占比约为55.9%。NAND Flash占比约为44.0%。

数据来源:中商产业研究院整理

3.DRAM

(1)全球市场规模

DRAM是动态随机存取存储器,DRAM的特征是读写速度快、延迟低,但掉电后数据会丢失,常用于计算系统的运行内存。DRAM市场空间巨大,为半导体存储器第一大产品。中商产业研究院发布的《2023-2028年中国DRAM存储器行业市场前景预测及未来发展趋势研究报告》显示,受到存储芯片整体减产的影响,2023年全球DRAM市场规模达到505.3亿美元,同比下降36.12%。中商产业研究院分析师预测,由于2024年全球存储渠道行情整体向上,市场需求大幅提升,DRAM市场规模将增至780亿美元。

数据来源:CFM闪存、中商产业研究院整理

(2)竞争格局

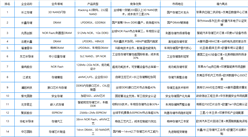

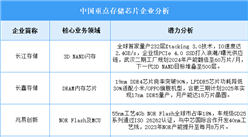

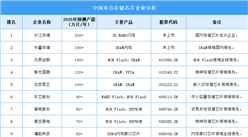

目前,DRAM存储器市场份额高度集中,主要被三星、SK海力士和美光三者垄断,2023年三家企业市场份额分别为41.4%、31.7%和22.9%,竞争格局稳定。南亚科技和华邦电子占比分别为1.9%和0.9%。国内DRAM厂商主要有兆易创新、北京君正、东芯股份、长鑫存储、紫光国微、福建晋华等企业。

数据来源:CFM闪存、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大便利店品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大便利店品牌排行榜(附榜单)

2025年1-7月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国汽车销量前十企业(集团)排行榜(附榜单)

中国工业机器人区域竞争力图谱:长三角全链领跑,珠三角场景突围(图)

2025年中国电源管理芯片产业链图谱及投资布局分析(附产业链全景图)

2025年中国精细化工行业市场前景预测研究报告(简版)

2025年7月中国煤及褐煤进口数据统计分析:进口量3560.9万吨

2025年7月中国粮食进口数据统计分析:进口量1405.7万吨

2025年1-7月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国汽车销量前十企业(集团)排行榜(附榜单)

中国工业机器人区域竞争力图谱:长三角全链领跑,珠三角场景突围(图)

2025年中国电源管理芯片产业链图谱及投资布局分析(附产业链全景图)

2025年中国精细化工行业市场前景预测研究报告(简版)

2025年7月中国煤及褐煤进口数据统计分析:进口量3560.9万吨

2025年7月中国粮食进口数据统计分析:进口量1405.7万吨