二、上游分析

1.原材料成本构成

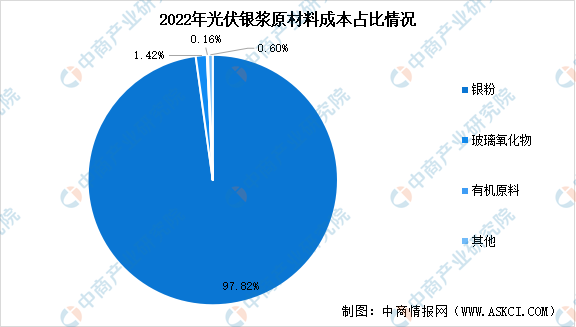

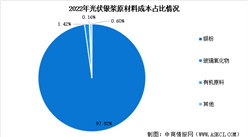

从上游成本占比来看,银粉、玻璃氧化物、有机原料等原材料在光伏银浆制造中的成本分别占比97.82%、1.42%、0.16%。其中,银粉在光伏银浆原材料成本中占比最大,银粉质量直接影响着电极材料的电阻,对光电效率产生影响,是光伏银浆的核心原材料。

数据来源:中商产业研究院整理

2.银粉

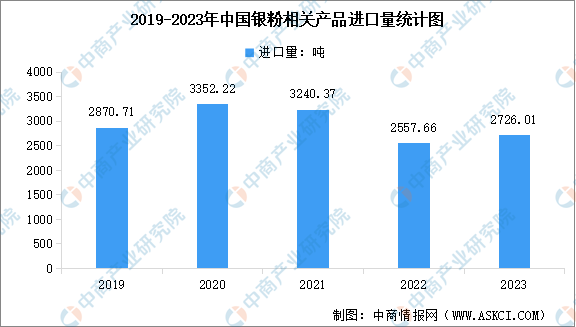

银粉具有优良的导电性能,可以提供良好的电子传输路径,在光伏电池转换太阳能为电能的过程中起到电子收集和传导的作用。根据外观的不同,银粉可以分为球状、片状以及枝状等类型,不同形状的银粉将引起银浆烧结厚膜结构的不同,从而对电池片性能有所影响。目前我国银粉相关产品仍依赖进口,数据显示,2023年中国各类银粉产品进口总量达2726.01吨,较上年增长6.58%。

数据来源:中国海关总署、中商产业研究院整理

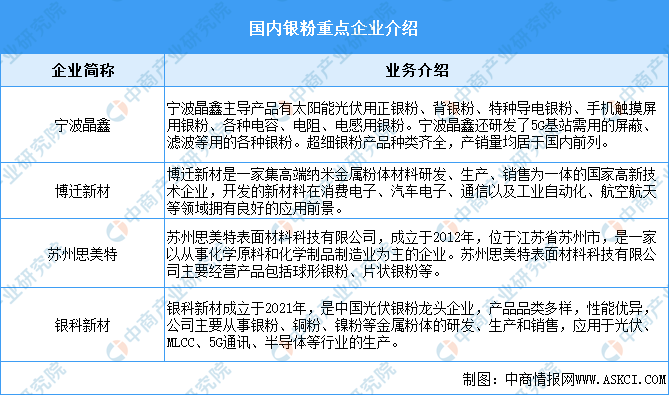

全球银粉主要生产地区主要分布于日本及美国,主要生产企业包括日本DOWA、日本德力、美国AmesGoldsmith、美国Ferro、美国杜邦、瑞士Metalor等,其中,日本DOWA生产的银粉产品占全球50%以上的市场份额。目前国内银粉厂商精细化生产水平不足,仅PERC银粉基本实现国产化,TOPCon银粉和HJT银粉仍以进口为主,国内银粉厂商主要包括苏州思美特、宁波晶鑫、博迁新材、银科新材、银瑞光电等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国光伏银浆市场调查与行业前景预测专题研究报告

2024-2030年中国光伏银浆市场调查与行业前景预测专题研究报告

2024-2029年中国光伏银浆产业前景预测与战略投资机会洞察报告

2024-2029年中国光伏银浆产业前景预测与战略投资机会洞察报告

3060碳中和系列专题之中国光伏银浆产业研究报告

3060碳中和系列专题之中国光伏银浆产业研究报告

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)