二、中游分析

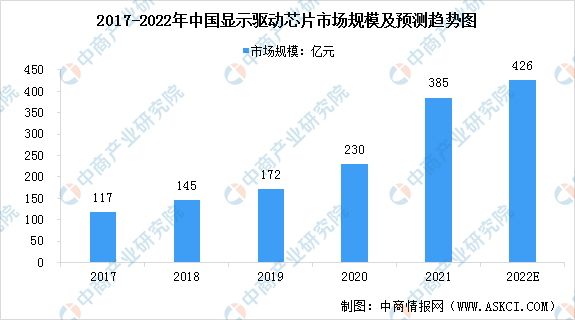

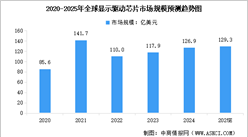

1.市场规模

随着面板制造产能持续向境内转移,我国逐渐成为全球面板制造中心,显示驱动芯片需求量也随之扩大,市场规模显著增长。数据显示,我国显示驱动芯片市场规模以25.3%的复合年均增长率由2017年的117亿元增长至2020年的230亿元,预计2022年将达426亿元。

数据来源:中商产业研究院整理

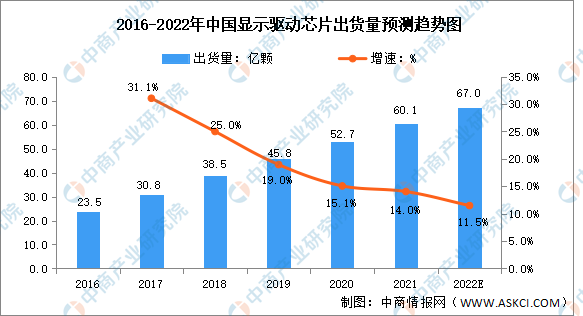

2.出货量

受下游显示面板市场增长的驱动,叠加国家政策利好及大量资本投入,中国显示驱动芯片以高于全球的平均速度增长。2020年,我国显示驱动芯片出货量达52.7亿颗,同比增长15.1%。未来,显示技术的升级与下游应用的拓展将推动显示驱动芯片市场进一步增长,预计2022年出货量将达67亿颗。

资料来源:Frost&Sullivan、中商产业研究院整理

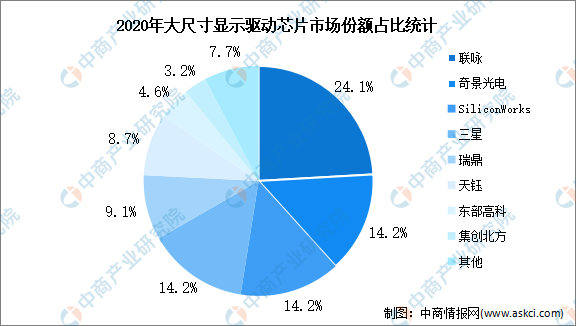

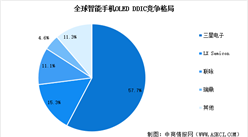

3.竞争格局

目前,显示驱动芯片行业市场份额主要由台厂和韩厂主导,2020年,联咏市场份额占比排名第一,达24.1%。奇景光电、SiliconWorks、三星市场份额占比均为14.2%。瑞鼎、天钰、东部高科市场份额占比分别为9.1%、8.7%、4.6%。

数据来源:Omdia、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029年中国车用显示驱动芯片(DDIC)深度分析及投资前景研究预测报告

2024-2029年中国车用显示驱动芯片(DDIC)深度分析及投资前景研究预测报告

2024-2030年中国显示驱动芯片市场调查与行业前景预测专题研究报告

2024-2030年中国显示驱动芯片市场调查与行业前景预测专题研究报告

2023-2028年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告

2023-2028年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)