中商情报网讯:医药流通环节指的是药品分销商从上游药企采购药品,继而出售给下游医院、药店等零售终端的过程。根据零售终端的类型不同,医药市场又可分为院内和院外两大市场。院内市场终端以各等级医院为主,院外市场终端由药店和基层医疗机构构成。

与院内市场终端相比,院外市场终端(特别是基层医疗层级终端)数量更多、规模更小以及分布分散。此外,院外市场终端的服务区域半径有限,仅服务于一定地理区域内的终端客户。因此,院外市场终端的药品采购具有频次高、单次采购金额小、以零散的SKU需求为主等特点。同时,由于院外市场终端的流动性有限、库存量较小、周转较快,故要求物流配送迅速与及时。此外,院外市场终端的资金周转通常比院内市场终端快,院外市场终端的资金周转一般控制在1个月内。

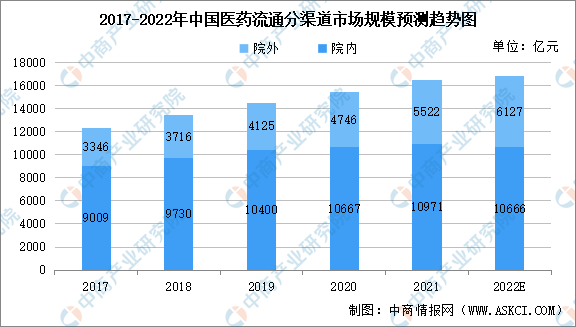

市场规模

院外医药流通市场预计将成为整体医药流通市场增长的主要驱动力。院外医药流通市场规模由2017年的3346亿元增至2021年的5522亿元,年复合增长率为13.3%,占整体医药流通市场比由2017年的27.1%增至2021年的33.5%。未来五年,将以年复合增长率为10.9%的速度增长,院外医药流通市场预计将由2021年的5522亿元进一步增至2022年的6127亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

未来发展前景

1.国家出台关于处方药外流的有利政策

药品销售以往是中国公立医院的重要收入来源。过往医生出具的处方仅可供病人在医院的药房购买处方药。《深化医药卫生体制改革2016年重点工作任务》指出,禁止医院限制处方外流,患者可自主选择在公立医院门诊药房或凭处方到零售药店购药;《深化医药卫生体制改革2017年重点工作任务》提出探索医疗机构间关于处方、医保结算与药品零售消费的信息互联互通及实时共享情况。政策持续推动处方药从院内市场流向院外市场,为院外市场药品销售带来增量。

2.向院内市场推广新药的门槛不断提高

国家一直以来大力支持新药研发与推广,纳入国家医保药品目录的创新药越来越多。然而,创新药进医院的最后一公里却障碍重重。根据中国药学会调查数据显示,2018年至2019年纳入国家医保药品目录的肿瘤创新药中,截至2020年第三季度,进院比例仅为15%至25%。院内系统进入门槛的提高导致部分新药流入院外流通市场,终端客户可以通过药店选择购买的种类更多。

3.向基层医疗机构倾斜医疗资源的趋势明显

尽管政策利好,2020年中国基层医疗机构承担的诊疗人次占比仍仅为53%,基层医疗仍有很大增长空间。未得到满足的诊疗需求使患者前往更高线城市中设备更好但极度拥挤的三甲医院,加重资源错配问题。作为院外市场的重要组成部分,基层医疗机构在居民问诊、购药、检查、治疗等领域扮演的角色将日益重要。

4.新科技和新业务模式助力院外市场发展

互联网、大数据、云计算、人工智能等技术的发展为传统医药流通行业带来了新的活力。数字化医药交易打破了地域疆界的限制,对交易数据的管理和应用提高了医药供应链的效率。相较于格局较为集中、高度监管的院内体系而言,院外终端所在的市场环境相对灵活,使前驱性的科技和商业模式得以更好的应用,且相对分散、体量较小的院外终端也亟待科技赋能带来的效率提升。

更多资料请参考中商产业研究院发布的《中国医药行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年医药包装行业深度分析与“十三五”战略规划研究报告

2019-2023年医药包装行业深度分析与“十三五”战略规划研究报告

2022-2027年埃塞俄比亚投资环境现状分析及投资风险预测报告

2022-2027年埃塞俄比亚投资环境现状分析及投资风险预测报告

2022-2027年埃及投资环境现状分析及投资风险预测报告

2022-2027年埃及投资环境现状分析及投资风险预测报告

2022年黑龙江省上市公司营业收入排行榜(附榜单)

2022年黑龙江省上市公司营业收入排行榜(附榜单)