(二)零部件及配套

1、CPU出货量

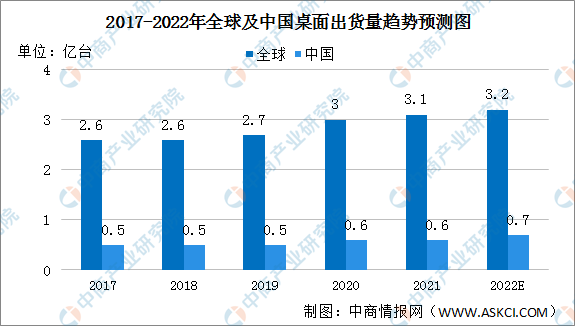

CPU的重要应用领域包括桌面和服务器。桌面领域,2015年-2018年全球出货量增速呈现缓慢下降的趋势,但是整体出货量依然保持在2.6亿台/年左右。2019年开始,全球桌面出货量出现回升,2020年全球桌面出货量较前5年有较大增长。预计2022年全球桌面出货量将达3.2亿台。中国桌面出货量稳定,预计2022年桌面出货量将达0.7亿台。

数据来源:IDC、中商产业研究院整理

2、CPU竞争格局

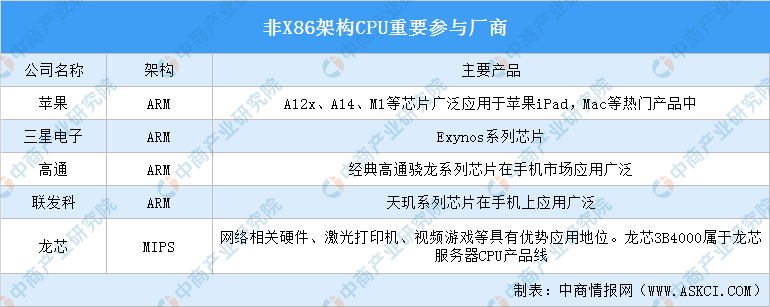

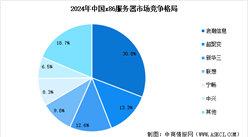

在非X86领域,ARM以低能耗、高效率、发展时间长的优势占据移动终端市场的主导地位,使用最广泛、发展最成熟,市占率达到43.2%;RISC-V发展时间短且更加灵活,在物联网领域备受关注,近几年以其开源性质被重点关注发展,后续有望在新兴领域崭露头角;MIPS主要应用在网关、机顶盒等网络设备中,市占率达到9%;Power所代表的小型机是企业IT基础设施的核心,但在相关市场的占有率仅1%左右;Alpha指令集基本已退出国际主流应用;

资料来源:中商产业研究院整理

在移动终端方面,ARM占据绝对优势,通过授权占据移动设备端90%以上的市场,构成市场上的标准架构;在服务器方面,非X86目前参与者有华为、飞腾、高通、亚马逊等,华为的鲲鹏服务器是ARM服务器的重要参与者,而国产龙芯是基于MIPS的服务器重要厂商;在桌面PC市场,ARM正逐渐被跟多企业应用,2011年微软开始采用ARM的Windows系统,ARM开始进入X86的传统优势领域,如今苹果MacOS、新版Windows等均采用了ARM。

资料来源:中商产业研究院整理

2、内存

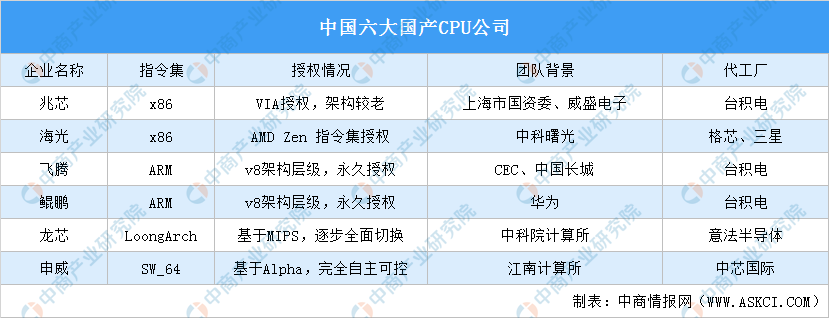

当前阶段,国内主流的CPU厂商主要有海光、兆芯、飞腾、海思、龙芯、申威六家领军企业。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国服务器行业深度挖掘及投资决策分析报告

2025-2030年中国服务器行业深度挖掘及投资决策分析报告

2022-2030全球及中国服务器电源市场洞察报告

2022-2030全球及中国服务器电源市场洞察报告

2025-2030年中国AI服务器行业深度研究及发展前景投资预测分析报告

2025-2030年中国AI服务器行业深度研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)